IoTの発展やSNSの普及、5gをはじめとする通信技術の向上などにより、データの流通量が爆発的に増加している。

そんな中で、インターネット上に流れている膨大な情報を蓄積・解析して、新たな有益情報を作り出せるかどうかが、これからの経済成長に欠かせなくなってくる。

しかし、これらの情報の中には個人情報が大量に含まれている。例えば、スマートフォンから得られる位置情報や、クレジットカードや電子マネーの購買データなどにはあまり個人が公にしたくない情報が含まれている。そのため、取り扱いには細心の注意が必要となる。

個人情報は企業が好き勝手に使用していいものではなく、何かに活用したければ個人に同意を得る必要がある。しかし、一人ひとりの個人からいちいち承諾を得るのでは非常にめんどくさく、まともなデータ活用は難しいだろう。

また、個人としても個人情報を勝手に使われて何のメリットもないのでは納得がいかないだろう。何かしらのメリットがないと、「個人情報を使わせてください」と言われて同意する理由がない。データ活用には、データ所有者が積極的にデータを提供する動機付けが必要となる。

そこで登場したのが、情報銀行の概念である。情報を管理する機関を設けることで、データをの取り扱いをイージーなものとして、個人情報の提供者にもメリットがある仕組みを作り上げることができる。世界でも新しい取り組みとして注目されている。

目次

情報銀行のしくみ

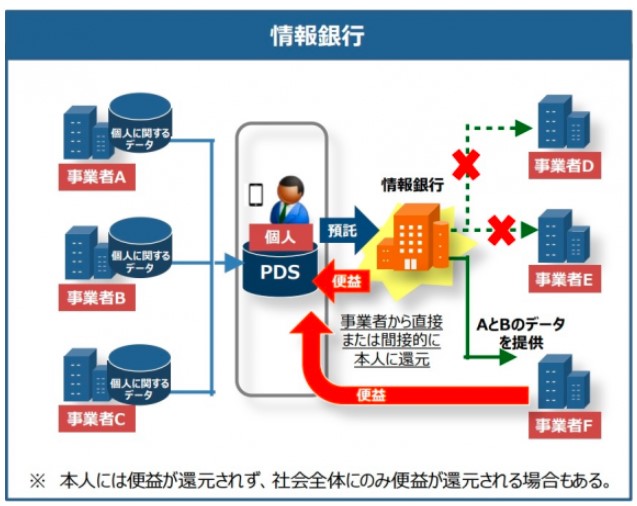

情報銀行とは、個人情報を本人の了解を得たうえで管理する機関のこと。得られた個人情報はそれを必要とする企業などに提供するなどして運用する。企業は情報銀行にデータの使用料金を支払い、その一部がデータを提供した個人に還元される仕組みだ。

一般的な銀行の場合、預けたい人だけが銀行にお金を預けて、銀行はそれを運用し、利益を利子として預金者にキャッシュバックする。情報銀行も大体同じイメージだ。

ちなみに政府による情報銀行の定義は次の通り。

情報銀行(情報利用信用銀行)とは、個人とのデータ活用に関する契約等に基づき、PDS

等のシステムを活用して個人のデータを管理するとともに、個人の指示又は予め指定した条件に基づき個人に代わり妥当性を判断の上、データを第三者(他の事業者)に提供する事業。

PDS(パーソナルデータストア)とは

情報銀行の運用のために、本人の制御下で個人情報を蓄積するの仕組みのことをPDS(Personal Data Store)という。PDSに蓄積したデータの管理・運用を代行するのが情報銀行という関係性となる。

“貯金箱”みたいなものと私は理解している。自分の情報を誰の影響も受けないところに集めて管理するためのもので、貯金箱と同じでここに置いておく限りは減ることがない。ただし増えることもないし量が増えてくると管理が大変なので、銀行に預けて管理を楽にしたり、株式投資をして増やそうとしたりする。

「管理を楽にするために銀行に預ける」という行為が情報銀行の活用に当たるのだと思う。一方で、「株式投資をしてお金を大きく増やす」に値するような、情報銀行を介さず直接個人情報を運用する仕組みもいずれは出来てくるのだと思っている。

なお、メディアによっては”情報銀行”という言葉をPDSの意味で使用している場合があるので注意しよう。

情報銀行制度により得られるメリット

GAFAなどへの対抗

GAFAに代表される巨大IT企業は、たくさんの個人情報を支配的に所有している。こうした状況ではどのように個人情報を利用されているのか不安だし、情報を利用できる企業も限られてしまう。

情報銀行やPDSの仕組みを整えることで、巨大IT企業が独占してきた個人情報を個人がコントロールできるようになる。さらに、独占を解くことでデータ市場の流動性が高くなりこれまでなかなか個人情報を得ることができなかった企業や自治体などでもデータ活用が進むようになるだろう。

個人情報を提供することにメリットが生まれる

いままでは勝手に個人情報を利用されていたのが、許可を与えたところにだけ利用させることができる上に、報酬を得ることができる。

情報提供にメリットが生まれれば提供者が増え、活用できるデータ量はさらに増えるだろう。

データを提供する不安が解消される

普通の銀行では、まともじゃないヤツにお金を貸したりはしない。情報銀行も同じで、まともな相手にしか情報を提供しない。

情報銀行の取引先に関する情報は開示されるようになるだろうから、やばそうな情報銀行はユーザーから外されるようになる。そんな中でヤバい奴に情報を提供しようとはしないだろう。信用に関わるからである。

投資の世界ではESG投資が当たり前のものになってきている。これは、すごくざっくり言うと「まともなところだけに投資する。やばいところへの投資は避け資金が行き渡らないようにする」という投資の考え方である。そうすることで、いい奴に資金が渡り、悪い奴には資金が渡らないので、世の中は良くなっていく。

世間の流れ的に、情報銀行においてもESG投資的な考え方が適用されていくはずだ。まともなところにだけ情報を提供するのであれば、情報提供者も安心である。

また、自分の情報がどのように使われているかを確認できるサービスも出てくると考えられるので、その点でも安心だ。後述のフェリカポケットマーケティングによる情報銀行サービスはそのようになっているとのこと。

データの質が向上する

現状で個人情報を活用する場合には、個人に承諾を得たうえで限定的な用途での使用に限られている。

個人情報保護法では、本人を識別できないような匿名化処理の施された情報であれば同意がなくても活用することができるとしている。しかし、匿名化処理を施した分だけ情報の質が落ちてしまい、やはり限定的な活用しかできない。

情報銀行の制度が成熟すれば、匿名化処理なしの質の高いデータを活用できるようになる。制約のない試みを行うこともできるようになる。そうなれば、データ活用が活性化するだろう。

情報銀行の認定制度と認定を受けた企業

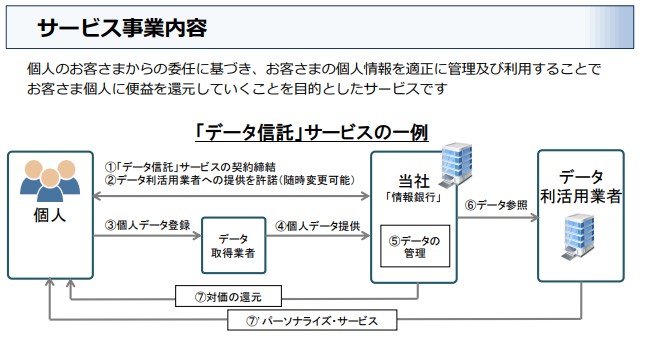

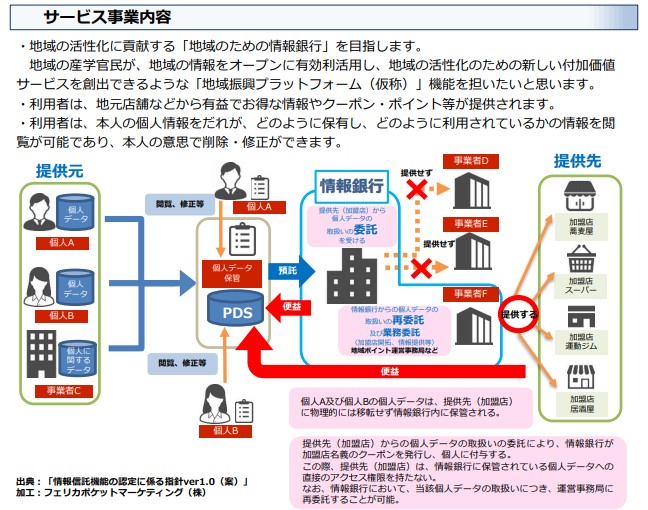

民間による情報銀行の認定制度が2019年6月に始まった。審査や認定を行うのは一般社団法人日本IT団体連盟であり、まずは三井住友信託銀行とフェリカポケットマーケティングが認定を受けた。それぞれのサービスについては以下に画像を掲載する。

【三井住友信託銀行のサービス】

【フェリカポケットマーケティングのサービス】

なお、認定は必須のものではなく、認定を受けていなくても情報銀行事業を行うことは可能。認定は情報を提供する側の判断基準として役割を発揮する。

詳しい認定基準に関してはこちらなどを参照。

情報銀行のビジネスモデル

”情報銀行”は、預かった個人情報をどのように運用して利益を得るのだろうか。

『共助と競争のためのプラットフォーム コミュニティ型PDS/情報銀行の構想』(石垣一司,下野暁生)という論文では、以下の4つのビジネスモデルが考案されている。

- データ販売型

- VRM型

- サービス仲介型

- 内容証明型

1.データ販売型

情報銀行が多数のパーソナルデータを集め、利用者の指示や設定条件に応じて事業者にデータを販売。その収益でポイントやクーポンなどのインセンティブを利用者に還元する。

引用 – 石垣一司,下野暁生. “共助と共創のためのプラットフォームコミュニティ型 PDS/情報銀行の構想.” 研究報告情報システムと社会環境 (IS) 2017.8 (2017): 1-8.

これは、情報銀行のビズネスモデルをイメージしたときに真っ先に思いつくビジネスモデルだろう。

情報銀行に情報を提供し、情報銀行はそれを欲しい企業などに売る。そして売り上げの一部を個人情報の提供者に還元するという形のビジネスだ。

2.VRM型

情報銀行が利用者の属性や連携する事業者サービスのID/PWを集め、ワントップで、あるいは利用者の指示やTPOに応じて適切な事業者につなぎサービスを得る。情報銀行(VRM事業者)は、利用者からのフリーミアム課金や仲介した事業者から仲介料を得る。

引用 – 石垣一司,下野暁生. “共助と共創のためのプラットフォームコミュニティ型 PDS/情報銀行の構想.” 研究報告情報システムと社会環境 (IS) 2017.8 (2017): 1-8.

ここでいう「VRM」とはvoltage regulator module(電圧調整モジュール)の事ではなく、人型3Dアバターのファイルフォーマットの形式でもなく Vendor Relationship Management(ベンダー関係管理)のことである。

まったく別の事業者が行っているサービス同士で連携して情報を見れると便利な場合がある。例えばpaypayと楽天証券とオリックス銀行を利用している人がいたら、それらの情報をまとめて見れると家計の管理が便利だ。このように複数の事業者(ベンダー)のサービスを一括化するようなサービス(各ベンダーのサービス同士の関係を管理するサービス)をVRMサービスという。これはすでに行われているビジネスである。

具体例を挙げると、マネーフォワードというサービスがある。銀行残高やクレジットカードの決済額、株式投資の運用成績などを一括管理できるサービスだ。それぞれにおいて別々の会社のサービスを使っていても、まとめて管理することできる。要はお金の管理をマネーフォワードのアプリに集約して、便利に金銭管理を行えるというものである。

VRM型の情報銀行の場合、事業者から仲介料として報酬をもらい、利用者には少ない負担金(あるいは無料)でサービスを提供する、というビジネスモデルになる。高度な機能が欲しい利用者には追加課金(フリーミアム課金)をしてもらい、追加機能を提供する。情報提供者にとっては少ない負担で便利さを得られるのがメリットとなる。

3.サービス仲介型

情報銀行が利用者の承諾や指示に応じて、データ保有事業者が有するパーソナルデータを別な事業者に開示することで、そのデータを利用したサービスを可能にする。情報銀行は利用実績に応じた仲介料を得る。

引用 – 石垣一司,下野暁生. “共助と共創のためのプラットフォームコミュニティ型 PDS/情報銀行の構想.” 研究報告情報システムと社会環境 (IS) 2017.8 (2017): 1-8.

サービスを受ける上で個人情報のやり取りが必要な場合、またはやり取りがあると便利な場合に、受け渡しを情報銀行に仲介してもらうというものである。同じ人が利用する複数の事業者どうしでデータをやり取りして、個人と各事業者すべてに利がある状態を目指す。

例えば、Webの閲覧履歴を出版社と融通することで、「関心範囲と近い本が月1で送られてくる」みたいなサービスが作れるかもしれない。ユーザーがこのサービスに支払う利用料の一部を出版社が情報銀行に還元するというビジネスモデルとなるだろう。

4.内容証明型

情報銀行が多様な事業者における利用者の資格や実績データを蓄積。利用者の指示や承諾により資格・実績を証明して別な事業者に提供する。(小規模事業者のパーソナルデータの委託管理サービスを含む。)

引用 – 石垣一司,下野暁生. “共助と共創のためのプラットフォームコミュニティ型 PDS/情報銀行の構想.” 研究報告情報システムと社会環境 (IS) 2017.8 (2017): 1-8.

これは証明書の発行や提出を情報銀行にやってもらうというビジネスである。「証明書が欲しいけど役所が開いてる時間は暇じゃねえよ」「卒業証明欲しいけど引越ししたから学校が遠い」といった不満が解消される。

この場合は、情報銀行から利益を得るのは個人情報の提供者なので、利用者自らが発行手数料を情報銀行へ支払う形となる。

PDSに蓄積されるデータは多種多様なものになるだろうから、データの提供を受ける側も、普通の証明書ではわからない情報の提供を受けることも可能になるだろう。個人としても、いかにPDSを育てるかがキャリアアップのために重要になってくるかもしれない。

総務省による情報銀行の市場規模の算出

『日経BP総研2030展望 ビジネスを変える 100のブルーオーシャン![]() 』(日経BP)という本によると、次のように書いてある。

』(日経BP)という本によると、次のように書いてある。

以上規模の算定は難しいが、個人情報の活用によりデータ駆動型社会が実現し、2030年には132兆円の実質GDP押上げ効果が見込まれると総務省は試算している。

このデータのソースだと思われる『平成29年度 情報通信白書』を見てみると、

これまで述べてきたフレームを基に、IoTやAIが経済成長にどの程度のインパクトを与えるか推計したところ、2030年に実質GDPを132兆円押し上げる効果があることが明らかになった。

IoT化(IoT・AIの導入を含むICT投資)及び阻害要因の解消並びにデータ流通時代に対応した企業改革(業務見直し、組織改革、人材育成など)が進めば、2030年に実質GDPを132兆円押し上げ、人口減少下でも持続的な経済成長は可能と考えられる。

第4次産業革命による変革が実現する場合の経済的インパクトについての試算を行い、IoT・AIの導入や広義の投資等の企業改革がともに進めば、内閣府のベースシナリオと比較して2030年に実質GDPを132兆円押し上げる効果があることが明らかになった。

と書いてある。おそらく132兆円というのは、情報銀行制度だけによる経済成長ではなく、IoTやAIによるデータ活用全般による経済成長の金額なのだろう。

しかし、この132兆円という大きな経済成長に乗るためには情報銀行制度を成熟させていく必要がありそうだ。少子高齢化・低成長が進む日本において、見捨てることはできない。

今後の課題

情報銀行が存分に活躍するためには、情報銀行が集める「情報の質・量」と情報を買う側の「分析・活用の質」の両方を底上げすることが必要だ。この二つを掛け合わせたものが、情報銀行の社会的なインパクトとなる。

質の良い個人情報をたくさん集めるためには、情報銀行に対する信頼が必要だ。情報流出というネガティブなニュースは度々大きく報じられ、企業に情報を預けることに不安を感じる人は多い。この状況では、重要度の高いデータはなかなか集まらないことが予想される。しょぼいデータしか得られないのなら、情報銀行から情報を買おうと思う企業などもいなくなるだろう。いかにして信頼を作り上げていくかが課題となる。信頼を築き上げることで質の良いデータを情報銀行に預けてくれるようになる。

情報分析・活用の質に関して、情報銀行に限ったことではないが、データ活用人材が不足しているためまともな情報の運用が現状では難しい。うまく情報を活用できないなら、情報銀行から情報を買うメリットがなく、まともな売り上げは期待できない。

データサイエンスに詳しくない人がデータ分析を行うことができるサービスも出てきているので、そちらの活用も検討するべきだろう。