この記事は2023年3月に書いてます。そのため2023年までのNISAのことを「現行NISA」、2024年からのNISAを「新NISA」と表記しています。

知り合いにつみたてNISAを始めようとしている人がいて色々聞かれることがありました。最近はNISAの新制度がはじまるよ!みたいなニュースもあって、これから始めようとしている人も多いと思いますので、参考になるかどうかわかりませんが自分の知っていることをいろいろ書いておこうと思います。

この記事ではNISA制度を利用して投資信託を毎月一定額積み立てる方法について説明します。現行NISAで言うところのつみたてNISA、新NISAでいうところのつみたて投資枠を利用する方法です。

また、この記事に書いてある内容は20代~30代くらいでこれから積み立て投資を始めようとしている人が20年~30年くらいかけてじっくり資産を形成しようとする場合の方法です。なので、たとえば現在70歳くらいの人には向いていないことが書かれていたりします。ご注意をお願いいたします。

ちなみに私のNISA歴は、5年くらい前からつみたてNISAをやっております。投資先はS&P500で+20%くらいになってます。最近全体的に株安なのでパフォーマンスは下がっていますが、それでもプラスなのでまあぼちぼちかな。それ以外にもぼちぼち個別株にも手を出している感じです。プロの投資家とかではないので、そこはご留意願います。

最後に個人的に投資を初めて得られたメリットを書いておきます。

NISAを活用するメリット

NISAの枠を使って投資を行った場合、利益に対して税金を取られません。これはでかいです。

2023年3月現在、普通に投資を行った場合利益に対して20%程度の税金を取られます。100万円儲けたら20万円持っていかれます。しかし、NISAを使用して100万円儲けた場合、自分の懐にそのまま100万円が入ります。うれしいですねぇ!

メリットといえばこれだけなんですが、すごく大きいメリットです。株式投資を通じて資産運用を考えている人は絶対活用すべき!と言っても過言ではないです。

まずは証券口座を作る

どうやってNISAを活用するんだいって話ですが、まずやるべきことは商品を購入するため証券口座を作る必要があります。そのあとNISA用の口座を作って商品を購入するという流れになります。

証券口座を作るにあたって、どこの機関で作るかを考える必要があります。そこら辺に店舗を構えている銀行とかでも作れますが、いわゆるネット証券と呼ばれるところで口座を作るのがおすすめです。銀行は扱っている商品の数が少ないので、最適な商品に巡り会えないリスクがあります。NISAだけでは飽き足らず、普通に株式投資とかもしたいよ~となった場合に、銀行は手数料が高く付きがちです。

そこらへんの銀行の場合扱っている商品が10本とかだったりするのに対し、ネット証券では100以上の商品を扱っています。これだけあると手数料の安いいい商品がラインナップされていない、なんてこともそうそうないです(銀行だとありがち)。

NISA対応商品の場合、どこで買っても手数料は同じです。みずほ銀行で扱っている商品を松井証券で買っても取られる手数料に違いはないです。「同じ商品なのに買う場所によってはボッタクられる」といった心配はないので、そこは安心してください。

となるとやはり商品の豊富さ、取引のしやすさ、ポイント還元等をみてどこで口座を作るか決めることになりますが、その場合ネット証券に軍配が上がると思います。

ネット証券のなかでどれを選ぶかですが、特別な事情がないならSBIあたりが無難かと思います。現状、ポイント還元率は一番高いと思います。

楽天経済圏にどっぷり使っている人は楽天証券もいいと思います。自分は楽天使ってます。株式投資用のアプリが使いやすくて気に入ってます。使いやすさではSBI以上との評判もあります。

ネット証券では各社便利な独自ツールを提供していて、講座を持っていればタダで使えます。実際に取引するのは一つの証券口座だとしても、いろいろなところに口座作っておくと便利かもしれません。

どこの口座作るか迷っててNISA始められないよ~って人がもしいたら私が勝手に決めてあげ舞う。とりあえずSBI作ってください。なんか違うと思ったら後で別のところに移籍することもできますので。とにかく早く始めることが重要です。

インデックスorアクティブ

証券口座を作ってNISA口座も作ったら実際に買う商品を選びます。

NISAの積み立て枠で買える商品はインデックス系投資信託とアクティブ系投資信託の2つに分けられます。

インデックス系はとある指数(インデックス)に連動した利益を上げること目指すものです。指数っていうのは、たとえば日経平均みたいなやつです。日経平均が5%上昇すれば、日経平均に連動した投資信託も5%上昇するイメージです。日経平均の他にもダウ平均だとか先進国だとか途上国だとか、指数にはいろいろあります。

インデックの投資信託ではコンピュータを使って構成銘柄を管理していて、本当に狙っている指数の通り動きます。「目指す」といってますが、大きく外れることはなくほぼそのとおりに動くと考えていいです。コンピュータで管理しているため人件費がかからず、その分手数料が安いです。

一方でアクティブ系はコンピュータではなく人が運用してます。人が運用することで指数を上回るリターンを取りに行くことを目指します。人が運用している分人件費等がかかるのでインデックス系より手数料は高いです。

NISAを利用して積立投資を行う場合、個人的にはアクティブ系よりもインデックス系がおすすめと考えています。まあ、多数派の意見だと思います。

アクティブ系の運用をしている人は当然投資のプロです。しかし、ほとんどのアクティブファンドにおいて、平均的にはインデックスに勝てないと言われています。

短期的に見ればインデックスに勝つこともありますが、積立投資は20年、30年先を見据えた投資なので、平均リターンで負けているなら厳しいです。

ちゃんと買う商品を選べる、適切なタイミングで買い換えられるなら勝つこともできるかもしれませんが、難しいでしょうね。自分には絶対無理。なので他の人にもおすすめしません。

てなわけで、私はインデックス系の中から商品を選ぶことをおすすめします。そして、インデックス系の商品を選ぶ前提でこれから先の話を進めていきます。

得られる利益の計算式

具体的にどんな商品を選ぶべきかですが、その話をする前に投資を行うことでどのくらい利益を得られるのか語ります。数式で理解しておくと色々便利かと思います。

まずは次の数式を御覧ください。

利益 = 元金 ((平均年間利回り(1-信託報酬率))投資年数 – 1)

※NISAの話なので購入時手数料は0としてます。

元金は購入金額のことです。信託報酬率とは信託報酬と呼ばれる投資信託の手数料がどれくらい取られるかの値です。一年に一回引かれて、安いやつだと0.1%くらい取られます。つまり信託報酬が多いほど実質的な利回りが減ります。よく確認して商品を選びましょう

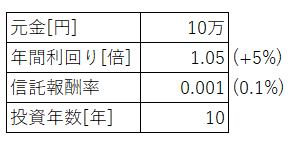

例えば次の条件で投資信託を購入したとします。

利回り5%(1年で1.05倍になる)、信託報酬率0.1%の商品を10万円分買った場合、10年後にいくらになっているかを考えます。先程の式に全部値をぶちこむと、

100000×((1.05(1-0.001))10-1)=61268

といわけで6万円程度増えます。

さきほどの式を見れば、得られる利益を最大化する方法が見えてきます。

式の中には定数が4つ存在します。そのうち元金・年間利回り・投資年数は大きくするほど利益が大きく、逆に信託報酬率は小さいほど利益が大きくなります。これが投資による利益を上昇させるためのヒントです。

まずは元金を大きくすることが有効です。そのために必要なことは、節約をして資金を捻出する、勉強やスキルアップによる収入アップを狙う(昇給or転職)、副業で稼ぐ、などです。本屋さんには月給〇〇万円(クソ安月給)でFIRE!みたいな本がおいてありますが、FIREの近道は月給を上げることです。そのための努力から逃げるとなかなかFIREできないと思われます。

次に利回りを上げることですが、投資信託において期待できるは5~8%くらいで、「NISAでつみたて投資」という手段でこれ以上は狙えないと考えたほうがいいです。それでも十分だと思いますけどね。しかも「今から30年後までの平均利回り」なんで分かるわけないので、ここは1.05~1.08で固定して計算するのがいいと思います。

投資年数は長いほど有利です。とはいえ人間には寿命がありますし、一生売らないで生涯を終えるがもったいないですから、終わりの時間は一定と考えます。となると、投資年数を稼ぐためにできることは可能な限り早く投資を始めることです。

信託報酬はなるべく安いものを選びましょう。インデックス系の投資信託で連動する指数が同じの場合、期待できるリターンも同じと考えてよいので、どの指数に連動するやつを買うか決めたらそのなかで一番信託報酬のやすいものを買う、というのが基本となります。

信託手数料は安いやつだと0.1%くらいです。この値を目安に探してみましょう。「0.1%も0.2%もそんなに変わんなくね?」と思うかもですが、20年、30年というスパンで考えると結構大きな差になります。

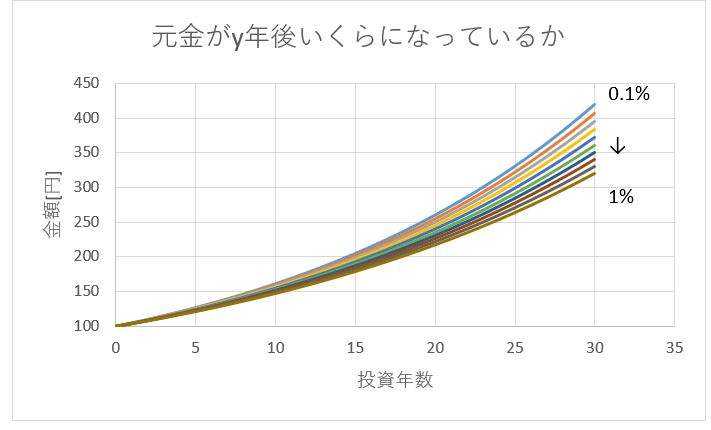

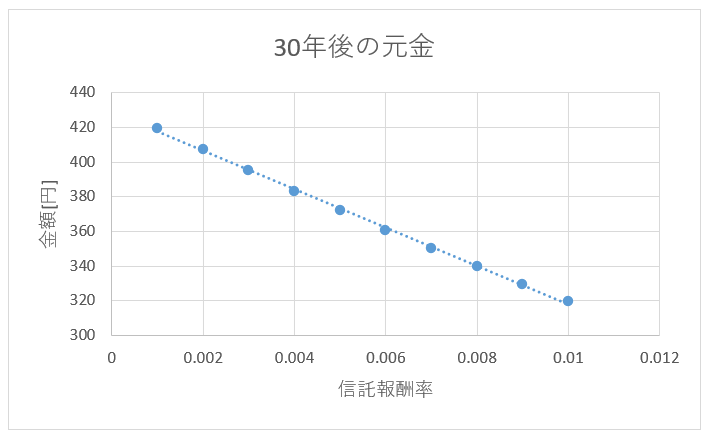

元金100万円、利回り+5%を固定値として、信託手数料0.1%~1%の10通りで運用した場合のシミュレーションが次のグラフです。縦軸は利益ではなく元金がいくらになっているかです。

0.1%信託報酬率が変わるごとに30年後の時点で10万円程度差が出ます。一ヶ月分の生活費くらいは変わります。年数が長くなるほどこの差は大きくなります。

ちなみにNISA枠を使わない場合、式の中に税金の定数が入ります。23年3月現在大体利益の2割位持っていかれるので、5%の利回りが実質4%になっちゃいます。税金は信託報酬のように毎年ひかれるわけでなく、利益確定したときに引かれます。利益の値がマイナスになっている場合には税金をとられません。

どの商品を買うか

まずどの指数に連動したインデックス投資信託を選ぶかですが、これの絶対的な正解はわかりません。20年30年先を見たときの平均利回りがわからないからです。いろいろなことを勉強して、これだと思ったものを買うしかないですね。

途上国とかよりは先進国のほうが安定していると思います。特に現在の世界経済はアメリカを中心に回っており、アメリカは経済も人口もまだまだ成長中なのでアメリカの株が無難だと考え、私はS&P500のやつを買ってます。

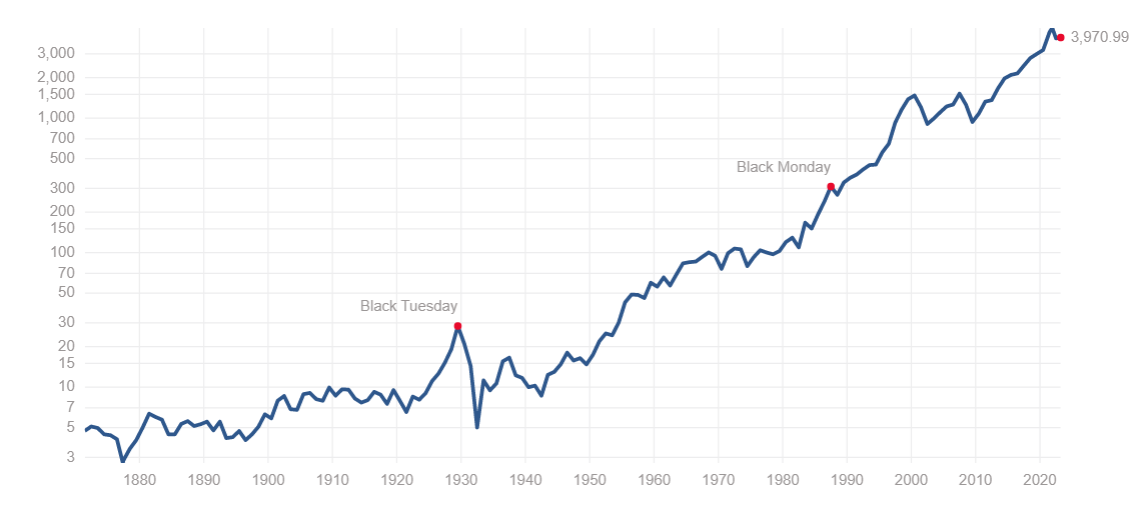

S&P500はアメリカ企業の中でも大型企業500社の株価を基準にした指数です。日本でいうところの日経平均的なやつです。1950年代に導入されて以降、短期的な上下を繰り返しつつ平均で10%くらいの成長を続けてきました。ここ10年くらいだともっと成長率は高いみたいです。これから先がどうなるかはわかりませんが、控えめに予想して5%位は期待していいと思っています。ちなみにこれまでのS&P500の価格推移グラフは下の方に載せてます。

アメリカだけでは信用ならん!という人は先進国とかもいいと思います。アメリカを含む先進国に分散して投資することができます。先進国にまんべんなく投資してそうですが、実際はアメリカが7割位を締めているので「アメリカが中心だけどある程度他のところに分散しておきたいなぁ」って人にいいと思います。

ちなみに先進国インデックスの中には、大きくわけて日本を含むか含まないかの2パターンがあります。悲しいことに最近の成績では日本を含むほうが低リターンとなっています。これからについて、日本を含んだほうがいいかはわかりませんが、そういう違いがあることは抑えておきましょう。

ほかにもいろいろな種類があるので色々勉強してみましょう。悩んでどれも買えないって方はS&P500から初めておけばいいんじゃないでしょうか。後から乗り換える事もできますし、不安なら少額から様子見することもできます。複数の商品を買うことだってできます。何度も言うように、早く始めることが重要なので、無難なところを不安のない金額でまずは買ってみるのがよいでしょう。

どの指数で買うかを決めたら、どの商品を買うか決めます。これは信託手数料が一番安いところでいいと思います。インデックス系の場合、連動する指数が同じなら期待リターンは同じと考えられるので、手数料だけが自分の努力で改善できるポイントとなります。NISAで変える商品は国のフィルターがかけられて安全なものばかりですし、手数料が安すぎて不安ということはないです。

買い方・売り方・待ち方

何を買うか決めたら、積立設定をして定期的に投信を購入していきます。月に一回、給料日後に購入するような設定が一般的かと思います。

NISAの枠には上限があって、現行のつみたてNISAの場合は年間40万円、新NISAの場合は年間120万円です。新NISAで考えると月10万円の積み立てで枠を使い切ることができます。

現行NISAの場合は金額の上限に加えて期間の制限もあったため、年間の枠をすべて使い切らないと何だか損した気分になる制度だったのですが、新NISAにおいては期間の制限が撤廃されたため毎年枠を使い切らないと非課税枠がもったいないということはなくなりました。積み立てる金額は無理のないものにしましょう。

たくさん積み立てれば資産形成スピードが速くなります。先に紹介した数式でいうところの元本を大きくする行為に等しいからです。一方で投資にお金を使いすぎると、今を生きるために使用できる金額が少なくなります。食費を削って健康が損なわれる、自己投資ができずキャリアアップできない、いろいろな経験の機会が失われる、ストレスを発散できない。その結果、病気になる、無駄な出費が増える、生涯収入が増えないといった弊害が発生します。

投資に費やす金額は自己収入のうちの〇〇%、と決めるのがいいと思っています。私の場合は月給(手取り)の20%程度と決めています。現金貯金と合わせると30%くらいです。残りはなるべく使い切ることを目指してます。使い道を考えてお金を使うことも自己成長につながると思っています。まあ使いきれずに少し溜まっちゃうことが多いんですけどね。たくさん投資に回したいのでなんとかスキルアップして収入を上げたいですね。

積み立てた投資信託はいつでも引き出せます。基本的には20~30年くらい積み立て続けて引き出すことを意識しだすのは定年退職後くらいのタイミングでしょうか。我々がその年になる頃は年金も雀の涙あるいはゼロでしょうから、年金代わりに活用することが想定されます。実際にNISAやiDeCoといった制度は「年金苦しいから老後の資金は自分で作っとけよ!」という政府のメッセージでもあります。お年寄りになってから、上振れていそうなタイミングで少しずつ崩していくことになるかな。

そのくらいの年代になるまでは積み立て続けるのが基本です。投資信託も株と同じで金額の上下があります。年を取ってからならともかく、若いうちは価格が下がったらたくさん買えるチャンスと捉えることができます。値動きに惑わされずじっくり積み立てて行くのが良いでしょう。

以下の画像はここ150年くらいのS&P500のチャートです。縦軸は対数となっていますが、短期的に上下を繰り返しながら長期的に見れば右肩上がりとなっています。150年続いたのだからこれからも同様の傾向を続けるだろうと考えるわけです。

出典:https://www.multpl.com/s-p-500-historical-prices

出典:https://www.multpl.com/s-p-500-historical-prices

150年続いたからってこれからも本当に続くの?と思いますが、人間の欲は無限であり、これからも経済的な成長を辞めることはないでしょう。日本みたい少子高齢化が進んだ国では成長が鈍化することも考えられますが、世界全般ではまだまだ人口は増加傾向にあります。人が多ければそれだけ経済活動は活発になるので、人口が増えているうちは成長し続けるだろうと考えています。なので世界の全体や、世界の中心たるアメリカに投資しておけば恩恵を受けられるだろうし、自分たちが老人になるまでなら大丈夫だろうと思います。自分たちがこの世のものではなくなる以降は怪しいかもしれない。

ただし、これは私個人の思惑であり、未来のことは誰にもわからないです。自分の投資に責任を持つためにも、誰かの意見を盲信せず、一度下した自分の決断が真実であり続けると決めつけず、本当にこれからも成長を続けるのか疑いながら世界の情勢や経済に付いて勉強を重ねていく必要があります。現状の決定を30年維持して無事な保証はないので、知識をアップデートしつつ情勢の変化に対応していきましょう。

勉強をするための方法は本をよむ、新聞を読む、ニュースを読む、有価証券報告書を読むなどがあります。本を読むことで投資や経済学の基本的なこと学ぶ、新聞やニュース記事で時事を学ぶ、有価証券報告書で個別企業について学ぶ、と言った感じです。

ツイッターやSNSで勉強という手もありますが、ポジショントーク全開の人が多く見受けられます。石多めの玉石混淆です。もちろん本や新聞の記事でもそういうものはありますが、SNSは真に受けちゃいけないような人が多い印象です。SNSに限った方法ではないですが、一つの話だけを聞いてその気にならないことが重要だと思います。「本当かな?」と疑いながら情報を集めましょう。私が書いているこの記事についても例外ではないです。特に「〇〇は絶対儲かる!」「これやっとけば間違いない」みたいな断定系の表現には気をつけた方が良いでしょう。ホンマか?と疑って自分で調べてみるといい勉強になるかと思いますy。

投資を始めて得られたメリット(体験談)

投資のメリットまず1つ目は資産が増えること。まあこれを目的に投資を行うわけですから当然ですね。

他にもいろいろとメリットと言うか、投資を初めて良かったなあと思うことがたくさんあるのでそれを紹介しようと思います。一般的なことというよりは私の体験談を置いておこうと思います。

一番のメリットはお金に対していろいろ考えるきっかけとなったことですね。お金の使い方について深く考えるようになりました。投資を行うからにはなるべくたくさん資産を作りたいので、無駄な支出を減らして投資に放り込める金額を大きくしたいと考えるようになりました。家計簿をつけるようになりましたし、買い物に対するPDCAを意識的に回すようになりました。

お金以外に対しても時間の使い方も同様です。time is moneyですので、お金の使いかたについて学べばそれを時間の使い方にそのまま応用できます。時間の家計簿的なやつをつけて日々の行動の振り返りをするようになりました(まあ何時から何時までこれしてたっていうのを記録しているだけなのですが)。後述しますが複利の力を借りて将来が楽になるような、自分が成長できるような行動の選択率が上昇しているように感じます。

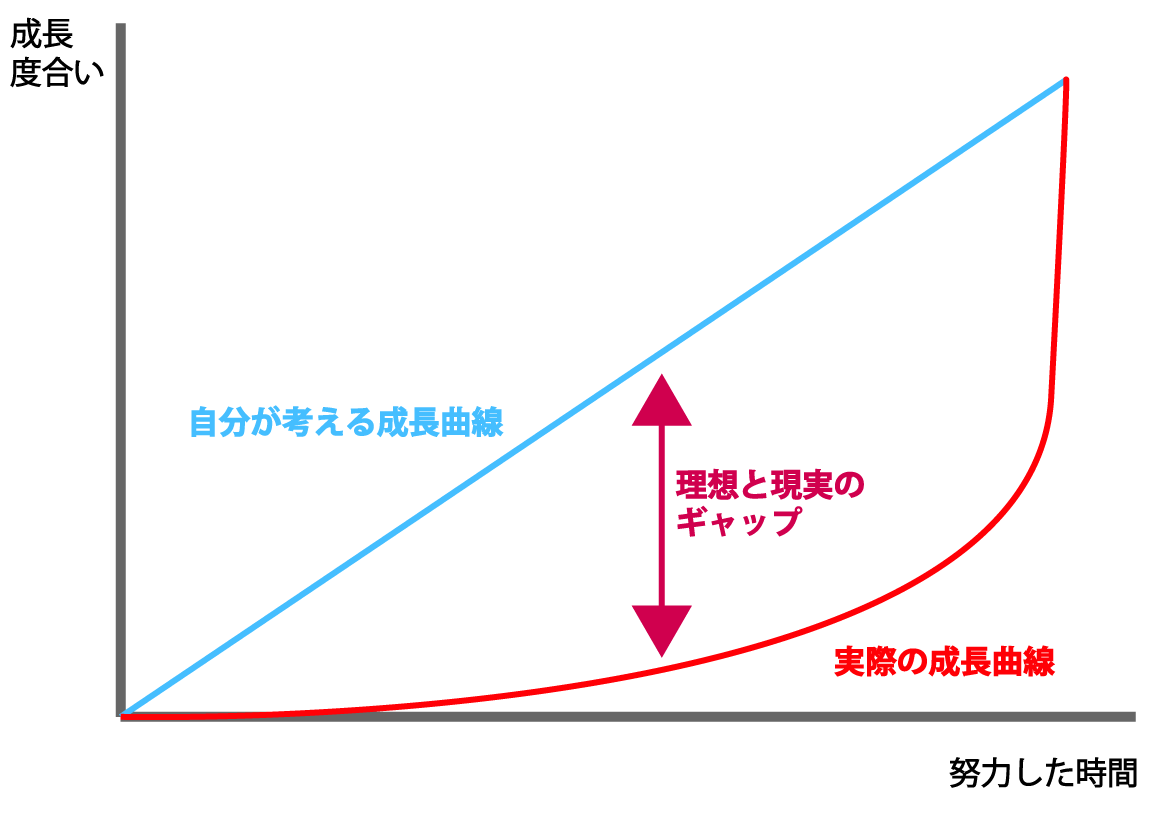

複利という概念についてよく理解できたのも大きかったです。投資のコツは複利の力を借りることと言われていますが、株式投資に限ったことではないです。高校受験や大学受験を経験した人なら、「勉強は後半で一気に伸びるから今伸び悩んでいても気にせず頑張れ!」みたいなこと言われたことありますよね。下図みたいなのも見たことあると思います。赤いほうが実際の成長曲線ですが、先程示した「元金がy年後にいくらになっているか」のグラフの形に似てますねぇ!

なんでこうなるか考えると、私の推測では新しい知識を得るとそこから更に複数の新しい知識へ派生することができるという点、脳細胞のつながり方が複数方向へ派生していくという点の2点が影響していると思っています。要は知識の増え方も脳細胞のつながりの派生も、もともとの知識量、脳細胞のつながりの深さに対する掛け算で増えていくということであり、y=axのグラフではなくy=axのグラフで表現できるということです。経済が複利で成長するのと同じってわけです。ゲームがうまくなるとかスポーツが上達するとかについても同じことが言えると思います。

株式に限らず、何かしらの成長を目指す場合は複利の力を借りれるように工夫する、序盤にイマイチでも気にせず頑張るということが大事だと思います。この考え方を学べたのは個人的には大きかったです。複利の力を活用するため日々の行動について、その場だけで消費して終わる行動よりも、未来に積み重ねていける行動を選択する機会が増えました。怠け癖が改善されつつあると実感しています。まだまだですけどね。

あとは経済全般に興味を持てるようになりました。経済の動向が自分の買っている株や投資信託に対してどういう影響が働くのか、実際に自分の資産が変動するとなると気になります。いろいろなニュースが自分ごとになるので吸収が速くなります。私はまだそういう場面には出会えていないですが、ビジネスにも役立つとおもいます。有価証券報告書とか投資やってなかったら読んでなかっただろうし下手したら存在すら知らなかったけど、なかなか勉強になりますね。

まとめると、投資を行うことでいろいろな事に興味を持って勉強するきっかけができて、投資活動やお金について勉強したことは、いろいろな事に活かせます。投資の目的は自分のお金を成長させることなので、投資について学んだことはあらゆる成長に活かせると思います。