コロプラは「コロニーな生活」という位置ゲーからスタートしたゲーム会社である。「白猫プロジェクト」などが有名。最近では「ドラクエウォーク」が大ヒットした。

近年はVR分野を活用したスマホゲームの開発に力を入れている。

任天堂との裁判でも大きな話題になった。良い話題も悪い話題も多く、株価は大きく動いている。最近はドラクエウォークの好調もあってか、株価は急上昇した(現在はやや下降気味)。

そんなコロプラについて、業績の推移などについて調べてみた。

目次

コロプラの事業内容

四季報の分類では「情報・通信業」に分類される。専らオンラインゲームの開発・運営を行う企業である。

売上の内訳も、もちろんゲームの売上が全てだ。2019年9月期の売上の100%が「モバイルサービス」から発生している。一応、図も作った。

コロプラの業績推移

決算データの存在する2013年9月期から2019年9月期までの、7年分の各種業績データを集めた。

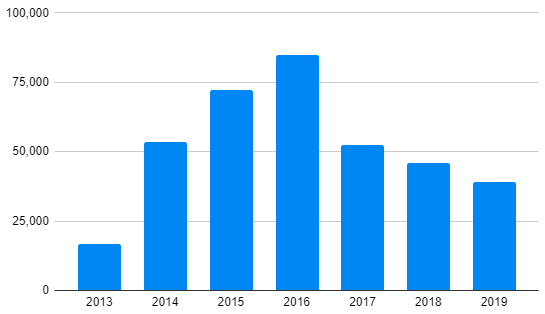

売上高の推移(単位は[百万円])

| 2013.9 | 16,767 |

| 2014.9 | 53,575 |

| 2015.9 | 72,395 |

| 2016.9 | 84,730 |

| 2017.9 | 52,246 |

| 2018.9 | 45,776 |

| 2019.9 | 38,920 |

2016年までは勢いよく右肩上がりで、2017年にガクッと落ちている。その後は緩やかな右肩下がり。

ドラクエウォークの大当たりなどもあり、2020年は大きく回復すると見られる。それ以降どうなるかに注目だな。

ドラクエウォークが飽きられてまた、低い水準まで落ちるかもしれないし、資金を得てさらに儲かる仕組みを作るかもしれない。

ただし、コロプラに限らずゲーム企業は当たり外れによって、売上や利益が大きく乱高下するのはよくあることなので、長期で投資するのは覚悟がいるだろう。

業績を安定化させたいのなら、ゲーム開発以外の事業にも手を出したほうがいいかもしれない。

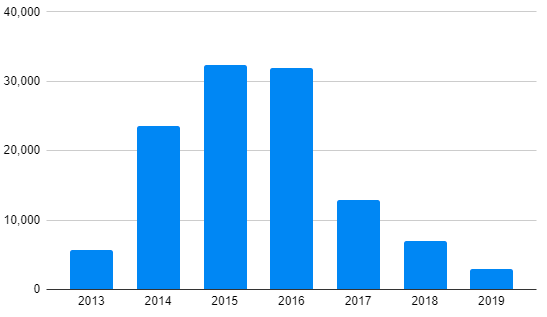

営業利益の推移(単位は[百万円])

| 2013.9 | 5,744 |

| 2014.9 | 23,603 |

| 2015.9 | 32,317 |

| 2016.9 | 31,855 |

| 2017.9 | 12,932 |

| 2018.9 | 6,952 |

| 2019.9 | 2,952 |

2017年以降の下落が、売上高のそれよりも酷いことになっている。

このままでは営業利益がマイナスに突入しそうであるが、ドラクエウォークの大ヒットのおかげで、V字回復をしそう。

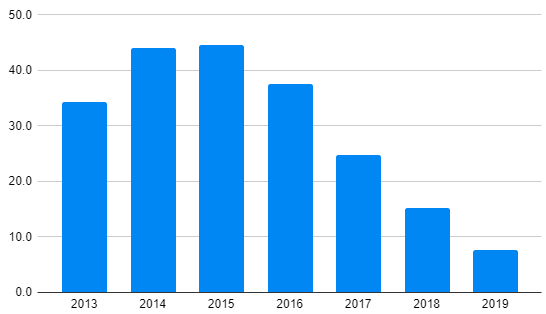

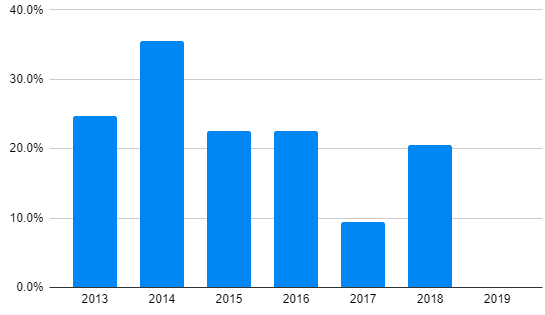

売上高営業利益率の推移(単位は[%])

| 2013.9 | 34.3 |

| 2014.9 | 44.1 |

| 2015.9 | 44.6 |

| 2016.9 | 37.6 |

| 2017.9 | 24.8 |

| 2018.9 | 15.2 |

| 2019.9 | 7.6 |

コロプラの事業は、利益率が高めのようだ。事業の調子がいきなり悪くなった2017年9月期でも20%を超えていて、2019年9月期でも7.6%だ。

40%を超えると「儲けすぎ」感が出てくる。その反動が2017年9月期以降の不調に繋がった可能性もある。「儲け過ぎ」はユーザー側の不満を溜めやすく、長続きしない事も多い。

コロプラのゲームはやったことがないが、ボッタクリのガチャばっかりで「儲け過ぎ」ていたとかなら、改善する必要があるだろう。それが経営の安定につながると思う。

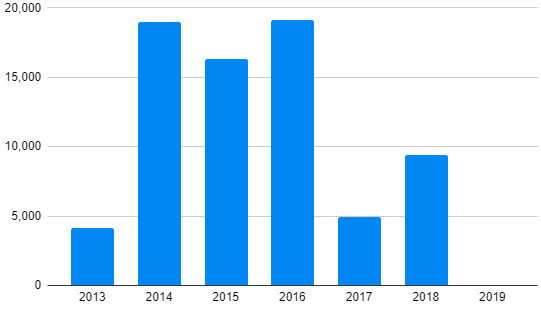

営業キャッシュフローの推移(単位は[百万円])

| 2013.9 | 4,138 |

| 2014.9 | 19,021 |

| 2015.9 | 16,306 |

| 2016.9 | 19,135 |

| 2017.9 | 4,957 |

| 2018.9 | 9,421 |

| 2019.9 | 53 |

営業キャッシュフローも2017年9月期に急落している。2019年9月期はグラフを見るとほとんど0である。これは非常にまずい。

営業キャッシュフローマージンの推移(単位は[%])

| 2013.9 | 24.7 |

| 2014.9 | 35.5 |

| 2015.9 | 22.5 |

| 2016.9 | 22.6 |

| 2017.9 | 9.5 |

| 2018.9 | 20.6 |

| 2019.9 | 0.1 |

こちらは意外と安定している。2019年9月期はともかく、2017年9月期でも10%位ある。キャッシュが稼ぎやすいようだ。

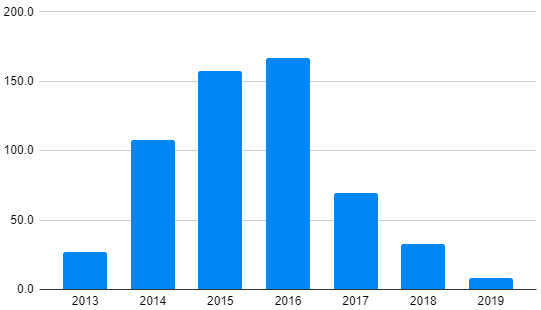

EPSの推移(単位は[円])

| 2013.9 | 27.2 |

| 2014.9 | 107.7 |

| 2015.9 | 157.7 |

| 2016.9 | 166.9 |

| 2017.9 | 69.3 |

| 2018.9 | 33.1 |

| 2019.9 | 8.4 |

EPSも売上高や営業利益と同じような推移をしている。

BPSの推移(単位は[円])

| 2013.9 | 66.5 |

| 2014.9 | 245.1 |

| 2015.9 | 354.5 |

| 2016.9 | 499.1 |

| 2017.9 | 551.3 |

| 2018.9 | 555.7 |

| 2019.9 | 544.5 |

2017年9月期までは右肩上がり、その後は売上の不調もあり横ばいになった。

2019年9月期には少しだけだがBPSが減少に転じている。この傾向が続くようだと大変である。

ROEの推移(単位は[%])

| 2013.9 | 60.1 |

| 2014.9 | 68.3 |

| 2015.9 | 52.6 |

| 2016.9 | 39.2 |

| 2017.9 | 13.2 |

| 2018.9 | 6.0 |

| 2019.9 | 1.5 |

ROEはキレイな右肩下がり。とても悪い形をしている。

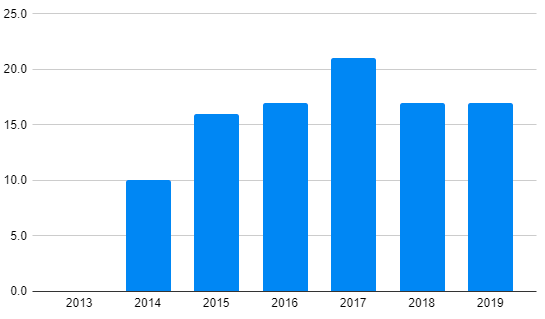

配当金の推移(単位は[円])

| 2013.9 | 0 |

| 2014.9 | 10 |

| 2015.9 | 16 |

| 2016.9 | 17 |

| 2017.9 | 21 |

| 2018.9 | 17 |

| 2019.9 | 17 |

業績が悪化している割には減配がない。しかし、業績が回復しなければそろそろ減配もあり得る。

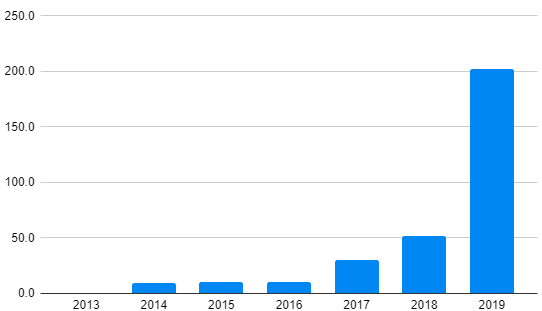

配当性向の推移(単位は[%])

| 2013.9 | 0.0 |

| 2014.9 | 9.3 |

| 2015.9 | 10.1 |

| 2016.9 | 10.2 |

| 2017.9 | 30.3 |

| 2018.9 | 51.4 |

| 2019.9 | 202.4 |

業績が悪化中に減配をしていなかったので、配当性向は右肩上がり。2019年9月期には100%を大きく超え、利益の2倍以上の配当を出している。

このような状況を続けることには行かないため、業績が回復しなければ減配するだろうし、無配になることもあり得る。

ドラクエウォークの大ヒットで、減配しなくても配当性向は100%を切りそうなので、とりあえず配当は据え置きと見る。配当性向が何%まで下がるかに注目しようと思う。

自己資本比率がとても高い(80%以上で安定)ということも、減配リスクを軽減する。

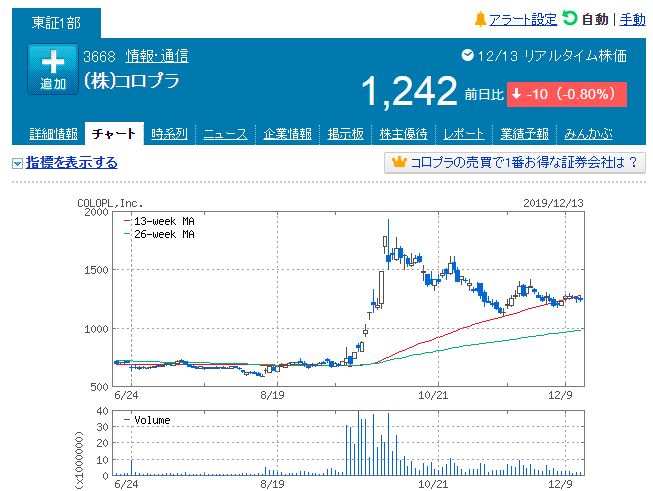

コロプラのチャート

ヤフーファイナンスのコロプラのページからグラフを借りてきた。半年分の値動きを紹介する。

今年の9月あたりから一気に株価が上昇し、3倍くらいまで値上がりした。その後は株価が下落してきて今に至る。

9月12日に「ドラクエウォーク」がリリースしてから急上昇が始まり、9月20日にはストップ高にもなった。

このチャートに支持線と抵抗線を描くと、次のようになる。

支持線の位置は上げているが、抵抗線の位置は下がってきている、いわゆる「三角保ち合い」の形になっていて、そろそろ抵抗線と支持線がぶつかるポイントに来ている。なので、値上がるか値下がるかはわからないが、近いうちに大きく株価が動きそうだ。

投資対象としてどうか

近年の業績の悪さを見ると、長期投資には向かなそうだと思う。ドラクエウォークのヒットでとりあえずは回復するだろうけど、好業績が長続きするか、成長するかなどは微妙なところだ。

そもそもこの手の会社は、常に競争してヒット作をコンスタントに発表していかなければならないため、長期的な見通しが立てにくい。同業者に対する優位性も分かりにくい。

上場して間もないため、業績のデータが足りないことも、長期投資に向くか向かないかの判断が難しい理由の一つだ。10年分くらいのデータを分析したところである。

2019/12/15時点でPERが35倍くらい、PBRが2.3倍くらいと結構割高。業績が回復したとしても一過性のものになる可能性もあり、個人的にはやめておきたいところだ。

自己資本比率はかなり高い(80%以上で安定)ので、倒産のリスクは低そう。

ただ、任天堂との裁判がまだ続いている点もリスクのひとつだ。どうやら劣勢みたいなので、株価下落のリスクもあるかもしれない。織り込み済みの可能性も高いけどね。

ただ、チャートをみると三角保ち合いから大きく株価が動きそう感じになっているので、短期投資家にとっては稼ぎ時が来る可能性が高いだろう。

どちらかというと長期投資よりも、短期投資に向いている銘柄だと言える。