ワークマンの株価が初の1万円台 時価総額は8258億円に上昇という記事がヤフーのトップに出ていました。相変わらず絶好調の様子。

私もワークマンユーザーです。値段の割にはかなり高機能で、最近は見た目も良くなってきました。最近近所(宮城県仙台市)に新しい店舗ができていってみましたが、とても賑わっていました。

これからどこまで伸びるのか楽しみなワークマンについて、株価や業績を調査してみました。

よろしければこちらも↓

目次

ワークマンの事業

四季報には次のように書いてあります。

作業服、関連用品の専門チェーン。直営店のFC化推進。PB比率向上。全国展開目指す。

最近の好調の理由はデザイン性を売りにした「ワークマンプラス」がヒットしたことが大きいようです。さきほどの記事にもこう書いてあります。

同社は低価格・高機能を謳ったプライベートブランドやアウトドアウエア業態「ワークマンプラス(WORKMAN PLUS)」によって、作業着需要と異なる新しい顧客を獲得することに成功。2019年4~11月の累計既存店売上高は前年の同じ期間に比べて31.3%増と大きく伸長している。消費増税による買い控えや天候不順で苦戦するアパレル企業が多い中、10月で同30.1%増、11月で同29.3%増と勢いは衰えていない。そのため高成長の持続を期待する投資家の買いが入っているようだ。

各種業績の推移

2010年3月期から2019年3月期までの10年分のデータを集めたので紹介します。

なお、この10年間で何回か株式の分割が行われているので、すべてのデータは現在の基準に直してあります。

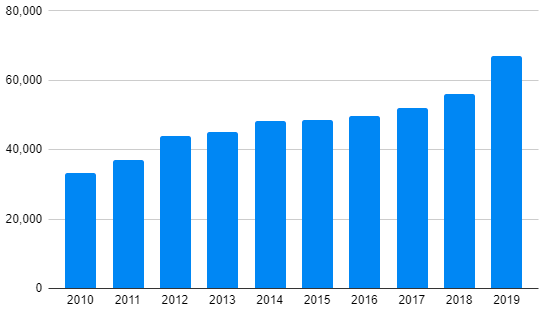

売上高の推移(単位は[百万円])

| 2010.3 | 33,319 |

| 2011.3 | 37,010 |

| 2012.3 | 43,971 |

| 2013.3 | 45,057 |

| 2014.3 | 48,137 |

| 2015.3 | 48,426 |

| 2016.3 | 49,577 |

| 2017.3 | 52,007 |

| 2018.3 | 56,083 |

| 2019.3 | 66,969 |

売上高は右肩上がり。非常に順調ですね。

だけど、株価の急上昇の割には緩やかな気もする。10年で約2倍。すごいけど、「めちゃくちゃ急成長」というほどではないかな。

2018 ➔ 2019で伸びが加速しているので、今後の勢い上昇に期待。

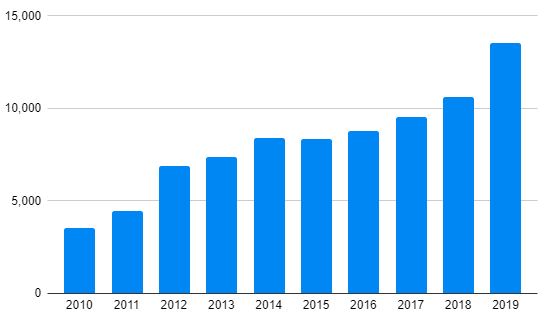

営業利益の推移(単位は[百万円])

| 2010.3 | 3,561 |

| 2011.3 | 4,476 |

| 2012.3 | 6,883 |

| 2013.3 | 7,394 |

| 2014.3 | 8,378 |

| 2015.3 | 8,339 |

| 2016.3 | 8,807 |

| 2017.3 | 9,553 |

| 2018.3 | 10,603 |

| 2019.3 | 13,526 |

営業利益は売上高以上によく伸びています。10年で4倍弱はなかなかですね。

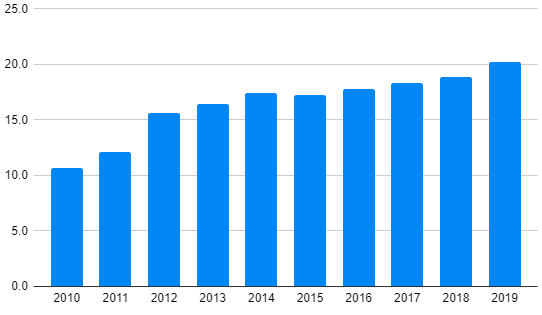

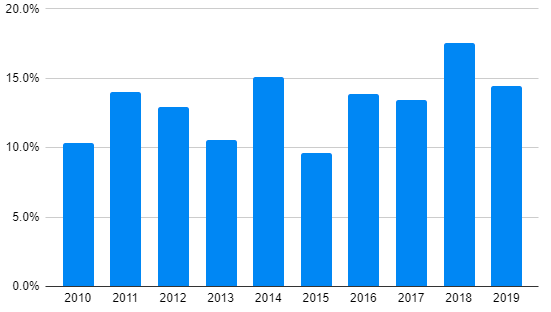

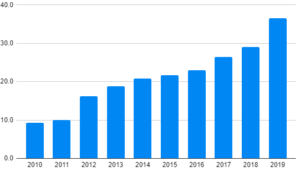

売上高営業利益率の推移(単位は[%])

| 2010.3 | 10.7 |

| 2011.3 | 12.1 |

| 2012.3 | 15.7 |

| 2013.3 | 16.4 |

| 2014.3 | 17.4 |

| 2015.3 | 17.2 |

| 2016.3 | 17.8 |

| 2017.3 | 18.4 |

| 2018.3 | 18.9 |

| 2019.3 | 20.2 |

こちらはめちゃくちゃ優秀。2010年3月期の時点でもそこそこ優秀なのに、右肩上がりで成長して、2019年3月期には20%を超えました。これはすごい数字ですよ。

10年平均では17.9%とこちらもすごい。このレベルで安定しているのは、投資先としてとても魅力的です。

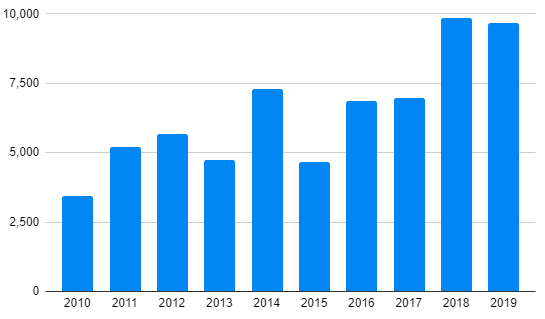

営業キャッシュフローの推移(単位は[百万円])

| 2010.3 | 3,446 |

| 2011.3 | 5,196 |

| 2012.3 | 5,682 |

| 2013.3 | 4,743 |

| 2014.3 | 7,278 |

| 2015.3 | 4,660 |

| 2016.3 | 6,871 |

| 2017.3 | 6,987 |

| 2018.3 | 9,857 |

| 2019.3 | 9,657 |

こちらは少し凸凹していますが、全体的には上昇傾向。10年で3倍弱の成長は優秀。

営業キャッシュフローマージンの推移(単位は[%])

| 2010.3 | 10.3 |

| 2011.3 | 14.0 |

| 2012.3 | 12.9 |

| 2013.3 | 10.5 |

| 2014.3 | 15.1 |

| 2015.3 | 9.6 |

| 2016.3 | 13.9 |

| 2017.3 | 13.4 |

| 2018.3 | 17.6 |

| 2019.3 | 14.4 |

営業キャッシュフローの値が凸凹している分、こちらも凸凹している。

低い年でも10%あるのはとても良いですね。10年平均で13.2%は優秀な値。15%に載せれれば見栄えがよく、米国の優良企業にも劣らない値になります。

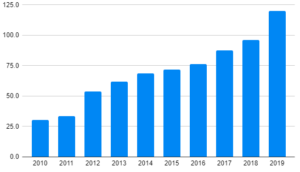

EPSの推移(単位は[円])

| 2010.3 | 30.4 |

| 2011.3 | 33.6 |

| 2012.3 | 54.0 |

| 2013.3 | 61.8 |

| 2014.3 | 68.5 |

| 2015.3 | 72.0 |

| 2016.3 | 76.4 |

| 2017.3 | 87.5 |

| 2018.3 | 96.1 |

| 2019.3 | 120.2 |

こちらも右肩上がりで見ていて気持ちがいい。10年で4倍弱。なかなかの勢い。

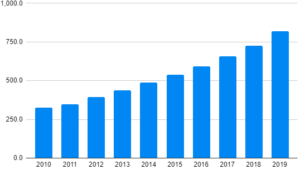

BPSの推移(単位は[円])

| 2010.3 | 324.7 |

| 2011.3 | 349.0 |

| 2012.3 | 393.0 |

| 2013.3 | 438.6 |

| 2014.3 | 488.3 |

| 2015.3 | 539.7 |

| 2016.3 | 593.3 |

| 2017.3 | 658.7 |

| 2018.3 | 727.6 |

| 2019.3 | 820.1 |

BPSもきれいな右肩上がり。毎年順調に資産を積み上げているのは素晴らしい。すごく安定感があると評価できます。

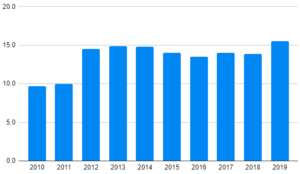

ROEの推移(単位は[%])

| 2010.3 | 9.7 |

| 2011.3 | 10.0 |

| 2012.3 | 14.5 |

| 2013.3 | 14.9 |

| 2014.3 | 14.8 |

| 2015.3 | 14.0 |

| 2016.3 | 13.5 |

| 2017.3 | 14.0 |

| 2018.3 | 13.9 |

| 2019.3 | 15.5 |

2012年以降は15%くらいで安定しています。日本の上場企業の倍近くの水準で安定しているのは優秀ですね。一時的にでも不調の年がないのも素晴らしい。

配当金の推移(単位は[円])

| 2010.3 | 9.25 |

| 2011.3 | 10.00 |

| 2012.3 | 16.25 |

| 2013.3 | 18.75 |

| 2014.3 | 20.75 |

| 2015.3 | 21.75 |

| 2016.3 | 23.00 |

| 2017.3 | 36.50 |

| 2018.3 | 29.00 |

| 2019.3 | 36.50 |

配当金もEPSの成長に合わせて順調に増えています。増収が続く限り、それと同じ勢いで増配していくと思います。

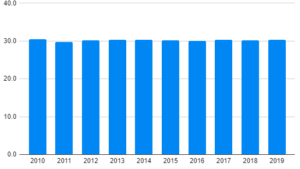

配当性向の推移(単位は[%])

| 2010.3 | 30.4 |

| 2011.3 | 29.8 |

| 2012.3 | 30.1 |

| 2013.3 | 30.3 |

| 2014.3 | 30.3 |

| 2015.3 | 30.2 |

| 2016.3 | 30.1 |

| 2017.3 | 30.3 |

| 2018.3 | 30.2 |

| 2019.3 | 30.4 |

30%で安定している。決算資料にも「配当性向30%目処」と書いてあります。そのため「増配率=増益率」となっており、この傾向は今後も続くでしょう。

株価の推移(2019/12/16時点)

【1年チャート】

【10年チャート】

ここに掲載しているチャートはヤフーファイナンスから引用しています。

2018年に入ってから一気に株価が伸び始めて、現在では5倍位まで値上がりました。1年チャートを見ても、まだまだ右肩上がりの傾向が続いているのが分かります。

安いうちに買うチャンスはあった

最近になっていきなり株価が上がっているので、業績が急成長したのかと思いきや、意外と昔から優良な経営をしていることに驚きました。

計算すると、2014年あたりに1000円だったあたりではPER=15倍位だったが、この時点で優良株であることは調べれば簡単に分かる状態だった。この時買っていれば今頃テンバーガーだったというわけです。

こういうのをみると夢があるなと思います。いろんな無名株を調査してみたくなりますね。

その他に気になる所

ワークマンの自己資本率を見てみると80%以上あり非常に高い。高すぎなくらい。こういった傾向は昔から続いていますが、個人的には60%くらいまで落としてもいいと思うし、そういった点で何かを仕掛けてくる可能性はあります。そうすればROEもさらに大きな値にできます。

この豊富な自己資本を崩す先として考えられるのは

- 配当性向の引き上げ

- 株主優待制度の設立

- 自社株買い

- M&A

などでしょうか。

「配当性向30%」の方針を「40%」に引き上げるなどの戦略が考えられる。しかし、10年以上続いたこの方針を変更する可能性は低そう。

一度引き上げると、引き下げるのが難しくなるも企業にとってはデメリット。継続的に負担が増えるため、まだまだ成長できそうなうちは配当性向の引き上げは無さそうですね。

株主優待は配当性向の引き上げよりは可能性がありそう。だが、すごくささやかなものになりそう。高PERでグロース投資家が群がっていそうな今、優待を設立しても投資家に響かなそうな気もします。

自社株買いについては、一番可能性が高いかなと思う。配当性向引き上げ比べて、タイミングを見てやりやすい。手堅く行くなら増配よりも自社株買いだと思う。

M&Aもあまり可能性はなさそうかと思う。「ワークマン」や「ワークマンプラス」の出店を加速させることに力を入れたほうが効率が良いと思うからです。出店が頭打ちになってきたらM&Aも考えられますが、まだまだ先だと思います。

投資対象としてどうか

2019/12/16時点では

- PER = 63.33倍

- PBR = 11.80倍

といった感じでかなり高い。いかにもトレンド株だなって感じ。ちょっと期待はずれな決算があるだけでガクッと来そうなのは怖い。

自己資本比率が高いのは倒産リスクや減配リスクが無くて良いです。

長期投資をするなら、「なにか悪いニュースが有って半値くらいまで下がったら考える」くらいの感じですかね。良い銘柄ではあるが今から参戦するのは出遅れ感満載。

一部上場や株式分割、自社株買いや優待制度設立など、上昇材料がまだまだ出てくる可能性があるというのは強い思います。グロース投資家なら儲けられるかもしれない。