ファーストリテイリングは「ユニクロ」「GU」でおなじみの世界的な服の製造・販売会社です。安くて、その割に高機能なシンプルウェアが特徴です。フリースで名をあげ、今ではエアリズムやヒートテックといったブランドが有名ですね。

そんなファーストリテイリングの業績データを10年分集め、グラフ化して分析しました。10年分の株価も分析します。

よろしければこちらもどうぞ(競合の分析)

目次

業績の分析

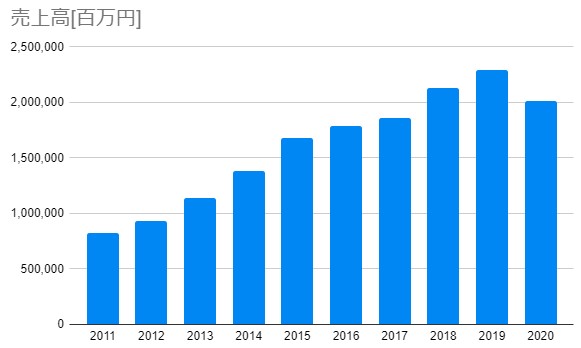

売上高の推移(単位は[100万円])

| 2011.8 | 820,349 |

| 2012.8 | 928,669 |

| 2013.8 | 1,143,003 |

| 2014.8 | 1,382,935 |

| 2015.8 | 1,681,781 |

| 2016.8 | 1,786,473 |

| 2017.8 | 1,861,917 |

| 2018.8 | 2,130,060 |

| 2019.8 | 2,290,548 |

| 2020.8 | 2,008,846 |

売上高はきれいな右肩上がり。10年で約2.5倍ほどに売り上げを上昇させました。新型コロナの影響を受けて2020年度は売り上げが減少していますが、これは仕方がないですね。むしろこの程度の減少で済んでいるのは優秀だと思います。

ウィルスが蔓延しようと、人が服を着ることには変わり有りません。一定数の需要は継続します。それでも家計が苦しくなる人も多い中、服を買い替える需要も少なくなりますが、安くいい服が手に入るこのブランドは需要の減少も少なかったのでしょう。

また、ユニクロでマスクの販売を開始したことは有名ですが、他にも毛布を販売したり、靴の品ぞろえを充実させたりなど、商品の幅を広げつつあるように感じますね。新たな需要を取り込んで売り上げをさらに上昇させようという考えかもしれません。

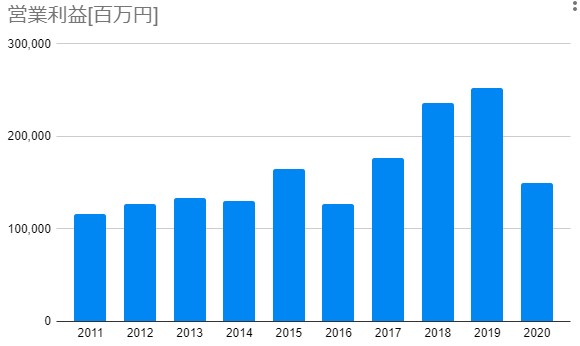

営業利益の推(移単位は[百万円])

| 2011.8 | 116,365 |

| 2012.8 | 126,450 |

| 2013.8 | 132,920 |

| 2014.8 | 130,402 |

| 2015.8 | 164,463 |

| 2016.8 | 127,292 |

| 2017.8 | 176,414 |

| 2018.8 | 236,212 |

| 2019.8 | 252,447 |

| 2020.8 | 149,347 |

営業利益はたまに落ち込む年もありますが、全体的には右肩上がりの傾向です。特に2018年度以降は大きく伸ばしていました。しかし新型コロナウィルスの影響もあり、2020年度は前年比約40%の減益となりました。

前年比40%の減益というのは、よくやっているほうだと思います。小売業でもギリギリ黒字を維持したとか、赤字になったとか、そういうところも多い中しっかりと利益を確保していると思います。

一番打撃が大きかったのは海外ユニクロ事業の大幅減益です。

海外ユニクロ事業の当連結会計年度の売上収益は8,439億円(前期比17.7%減)、営業利益は502億円(同63.8%減)と、大幅な減収減益となりました。これは、主に新型コロナウイルス感染症の影響を受け、下期に大幅な減収減益になったこと、韓国、米国を中心に海外ユニクロ事業で減損損失を通期で158億円計上したことによります。

ちなみに国内ユニクロ事業は増益だったそうです。ようやっとる。

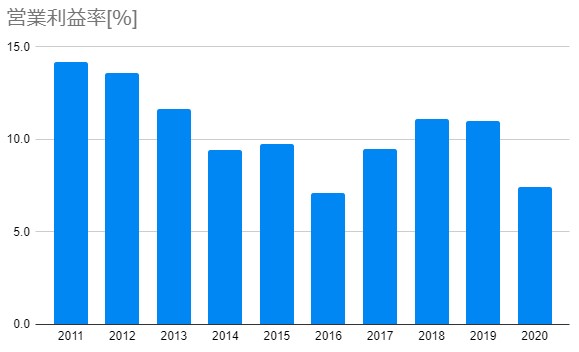

売上高営業利益率の推移(単位は[%])

| 2011.8 | 14.2 |

| 2012.8 | 13.6 |

| 2013.8 | 11.6 |

| 2014.8 | 9.4 |

| 2015.8 | 9.8 |

| 2016.8 | 7.1 |

| 2017.8 | 9.5 |

| 2018.8 | 11.1 |

| 2019.8 | 11.0 |

| 2020.8 | 7.4 |

10年平均9.7%となかなか優秀です。小売業の平均だと大体3~4%くらいなのでその倍以上ですね。コロナで営業利益が大きく減少した2020年度でも、例年の平均的小売業の倍くらいの営業利益率があります。

コロナ直撃の2020年度と、一時的に不調だった2016年度を除けば、10%くらいを安定して叩き出しています。不調時でも7%くらいはあるので安定感がありますね

営業キャッシュフローの推移(単位は[百万円])

| 2011.8 | 57,158 |

| 2012.8 | 127,643 |

| 2013.8 | 99,439 |

| 2014.8 | 110,595 |

| 2015.8 | 134,931 |

| 2016.8 | 98,755 |

| 2017.8 | 212,168 |

| 2018.8 | 176,403 |

| 2019.8 | 300,505 |

| 2020.8 | 264,868 |

営業キャッシュフローは現金をどれだけ稼いだか。現金が回りやすいと会社としていろいろやりやすいです。

こちらは2017年を境に急に向上しています。コロナ直撃の2020年度でもあまり落ち込みがありません。いいことです。

営業キャッシュフローマージンの推移(単位は[%])

| 2011.8 | 7.0 |

| 2012.8 | 13.7 |

| 2013.8 | 8.7 |

| 2014.8 | 8.0 |

| 2015.8 | 8.0 |

| 2016.8 | 5.5 |

| 2017.8 | 11.4 |

| 2018.8 | 8.3 |

| 2019.8 | 13.1 |

| 2020.8 | 13.2 |

営業キャッシュフローマージンは現金を効率よく稼ぐ能力を表す指標。10%を超えると優秀とされます。

ファストリの場合キャッシュを急に稼げるようになった2017年度以降、10%を普通に超えるようになりました。コロナ直撃の2020年度でも高い値を記録しています。

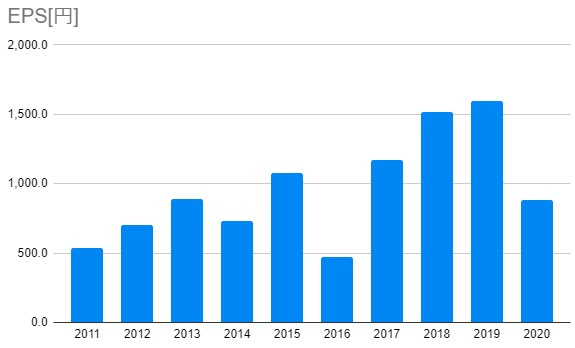

EPSの推移(単位は[円])

| 2011.8 | 533.9 |

| 2012.8 | 703.6 |

| 2013.8 | 887.1 |

| 2014.8 | 731.5 |

| 2015.8 | 1,079.4 |

| 2016.8 | 471.3 |

| 2017.8 | 1,169.7 |

| 2018.8 | 1,517.7 |

| 2019.8 | 1,593.2 |

| 2020.8 | 885.2 |

EPSはたまに不調の年があって下がっていることもありますが、大体は右肩上がりになっています。悪くない形だと思います。

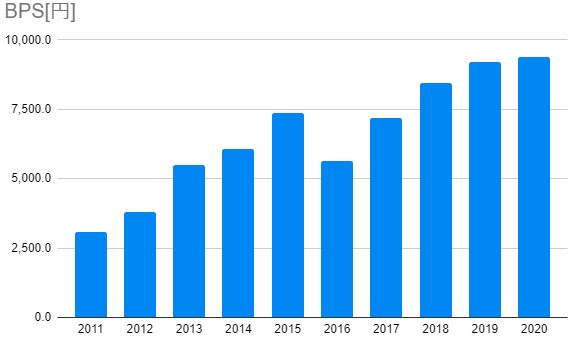

BPSの推移(単位は[円])

| 2011.8 | 3,091.2 |

| 2012.8 | 3,797.0 |

| 2013.8 | 5,489.9 |

| 2014.8 | 6,067.4 |

| 2015.8 | 7,366.1 |

| 2016.8 | 5,634.4 |

| 2017.8 | 7,175.4 |

| 2018.8 | 8,458.5 |

| 2019.8 | 9,196.6 |

| 2020.8 | 9,368.8 |

BPSは2016年を除き右肩上がりです。コロナ直撃の2020年度でも前年より伸ばしました。いい形だと思います。

2016年に減少していますが、一年だけの不調ですぐ復活しているので気にしなくてよいでしょう。

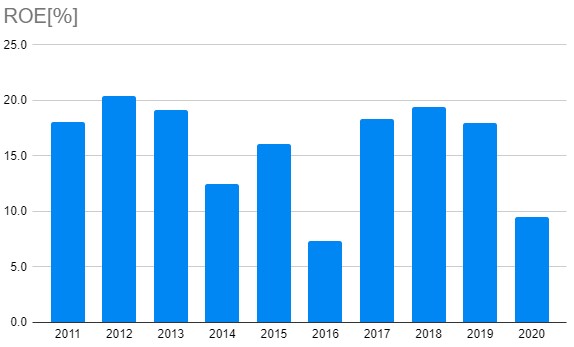

ROEの推移(単位は[%])

| 2011.8 | 18.1 |

| 2012.8 | 20.4 |

| 2013.8 | 19.1 |

| 2014.8 | 12.5 |

| 2015.8 | 16.1 |

| 2016.8 | 7.3 |

| 2017.8 | 18.3 |

| 2018.8 | 19.4 |

| 2019.8 | 18.0 |

| 2020.8 | 9.5 |

ROEは10年平均で15.8%とかなり優秀。コロナ直撃の2020年度でも10%近くあり、なかなかやります。何事もなければ15%以上を簡単に叩き出せる実力があります。

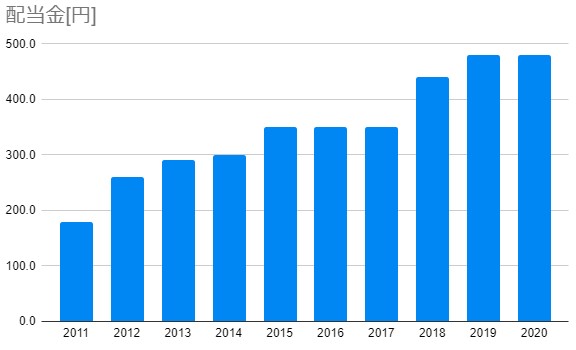

配当金の推移(単位は[円])

| 2011.8 | 180.0 |

| 2012.8 | 260.0 |

| 2013.8 | 290.0 |

| 2014.8 | 300.0 |

| 2015.8 | 350.0 |

| 2016.8 | 350.0 |

| 2017.8 | 350.0 |

| 2018.8 | 440.0 |

| 2019.8 | 480.0 |

| 2020.8 | 480.0 |

配当金は右肩上が。売り上げも利益も上昇していたので当然と言えば当然。毎年増配というわけではありませんが、減配はしない傾向が見て取れます。

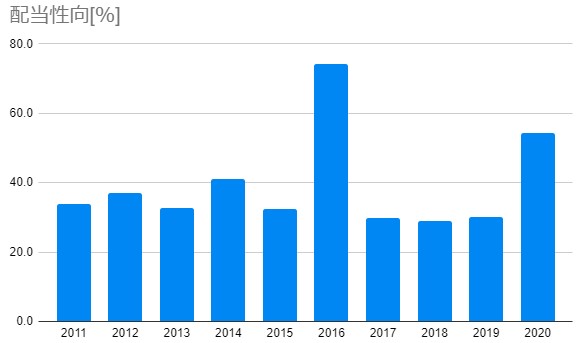

配当性向の推移(単位は[%])

| 2011.8 | 33.7 |

| 2012.8 | 37.0 |

| 2013.8 | 32.7 |

| 2014.8 | 41.0 |

| 2015.8 | 32.4 |

| 2016.8 | 74.3 |

| 2017.8 | 29.9 |

| 2018.8 | 29.0 |

| 2019.8 | 30.1 |

| 2020.8 | 54.2 |

配当性向は結構デコボコですが、下限が30%にあることがわかります。基本的には30%くらい配当を出すけど、利益が不調だった時でも減配しない、という方針が見て取れます。

配当性向は、少なすぎると株主への還元が少ないし、多すぎると成長のための投資に資金を回せなくなります。30%というのはちょうどいいラインだと思います。それなりに成熟しつつもまだまだ成長の見込みがある、といった感じですね。

10年株価チャートの分析

参照:ヤフーファイナンス

参照:ヤフーファイナンス

これは2020年10月30日の相場終了時点における10年チャートです。安定していい業績を上げているので基本的に右肩上がりですが、不調だった2016年、コロナの2020年に大きく下げています。

2016年に下げたときな、業績不調がその時だけの一時的なものであったため、少し時間がかかりましたが回復しました。2020年の下落に関しても、コロナの影響も思ったより大したことが無かったいう事で、コロナ前の最高株価を超えて株価が回復しました。なかなか強いです。

ファーストリテイリングの分析:まとめ

今回はユニクロやGUでおなじみのファーストリテイリングについて、10年分のデータを用いて業績や株価を分析しました。優良企業と呼ばれるだけあり、10年単位で安定した業績を残していましたね。

凝った服でなければユニクロでええやろ、という感じが世間に浸透しており、これからも安定した業績を上げていくと思います。服を着る、という文化は不況でも継続するものです。これからコロナの影響で不況が来たとしても、ある程度の耐性があると思われます。

株を買うかどうかという判断については、買ってもよい優良銘柄だと思います。今は現在は上昇傾向にある状態で、さらにはPERやPBRもやや高めなので買うなら押し目を狙いたいところ。今年の3~4月に60ヶ月移動平均線にぶつかったあたりで買えていれば、かなりおいしかったですね。

ただ、1単元の株を買うのに700万円くらいかかるのでなかなか手を出しづらいのが、個人投資家にとっては厳しいところでしょうね。押し目の時でも450万くらいでした。これでも高い。ちなみに僕には無理です。分割してほしいところですね。