クロスキャットはソフトウェア開発の中堅企業です。金融システム、特にクレジットカード関連のシステムに強みを持っています。

最近では情報分析をサポートするツールやコンサルティングの提供など、DX(デジタルトランスフォーメーション)分野にも力を入れています。2020年4月に新しくDX事業部を設立したところからも熱の入りようが伺えます。DXは株式市場でも注目されており、DX事業部新設の際にはストップ高にもなりました。

そんなクロスキャットの決算短信を10年分(2011年4月期~2020年3月期)拝見し、データをまとめました。グラフや表を用いて紹介します。

クロスキャットの決算短信を直接ご覧になりたい場合はこちらからどうぞ。

目次

業績の分析

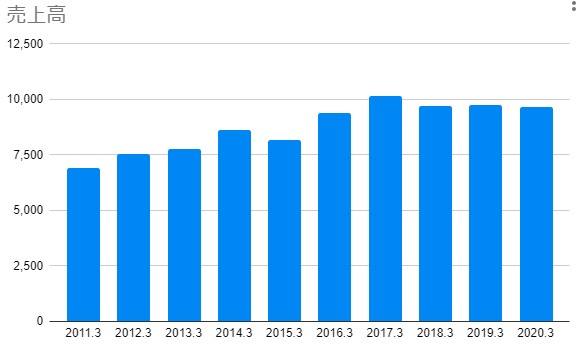

売上高の推移(単位は[100万円])

| 2011.3 | 6,930 |

| 2012.3 | 7,543 |

| 2013.3 | 7,768 |

| 2014.3 | 8,626 |

| 2015.3 | 8,172 |

| 2016.3 | 9,396 |

| 2017.3 | 10,153 |

| 2018.3 | 9,713 |

| 2019.3 | 9,769 |

| 2020.3 | 6,974 |

売上高は緩やかな右肩上がりの傾向。しかし近年は伸び悩み気味。2019.3 → 2020.3で売上が減少した原因については、決算短信の中で次のように書かれています。

当連結会計年度の売上高は、流通、製造向けがそれぞれ順調に推移しましたが、クレジット、公共企業、報道出版向けが減少し、9,674百万円(前年同期比1.0%減)と前年同期を僅かに下回りました。

引用 – クロスキャット 2020年3月期決算短信

従来の主力であったクレジット関連は不調だったみたいですね。

DX関連が花開けばブレイクアウトしそうな感じもします。

営業利益の推移(単位は[百万円])

| 2011.3 | 180 |

| 2012.3 | 263 |

| 2013.3 | 308 |

| 2014.3 | 400 |

| 2015.3 | 507 |

| 2016.3 | 515 |

| 2017.3 | 554 |

| 2018.3 | 704 |

| 2019.3 | 715 |

| 2020.3 | 721 |

売上高の伸びが緩やかなのに対して、営業利益はよく伸びています。扱う案件が伸び悩む中でも、効率改善についてはうまくいっているという事でしょうか。

10年間で営業利益が4倍になっているというのは素晴らしい勢いだと思います。

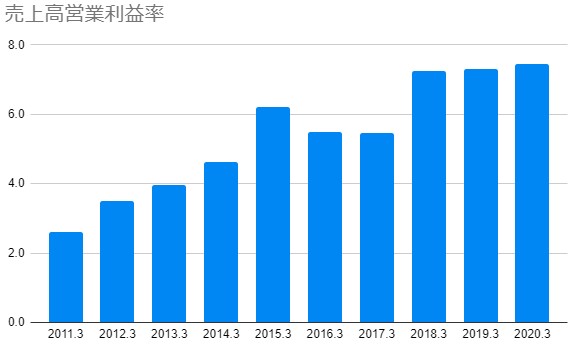

売上高営業利益率の推移(単位は[%])

| 2011.3 | 2.6 |

| 2012.3 | 3.5 |

| 2013.3 | 4.0 |

| 2014.3 | 4.6 |

| 2015.3 | 6.2 |

| 2016.3 | 5.5 |

| 2017.3 | 5.5 |

| 2018.3 | 7.2 |

| 2019.3 | 7.3 |

| 2020.3 | 7.5 |

売上高に対し営業利益が急成長していたので、利益率も当然改善されます。こちらは10年で約3倍に改善。いいですね。頑張って二桁に乗せられればかなり見栄えが良くなります。

この手の企業で最前線を戦っている企業は当然のように10%を超えてくるので、そこを目指してほしい。この流れなら近いうちに超えてきそうかなと思います、

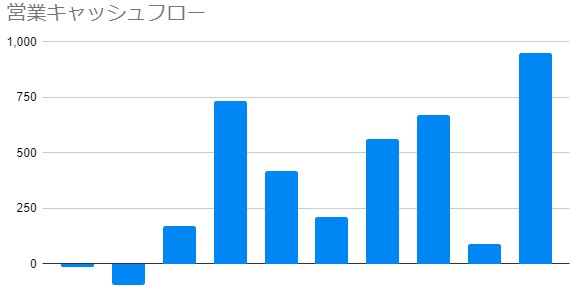

営業キャッシュフローの推移(単位は[百万円])

| 2011.3 | -13 |

| 2012.3 | -97 |

| 2013.3 | 173 |

| 2014.3 | 735 |

| 2015.3 | 420 |

| 2016.3 | 211 |

| 2017.3 | 564 |

| 2018.3 | 669 |

| 2019.3 | 92 |

| 2020.3 | 951 |

営業キャッシュフローはかなりバラツキがあります。安定してキャッシュを稼げるようになりたいところ。

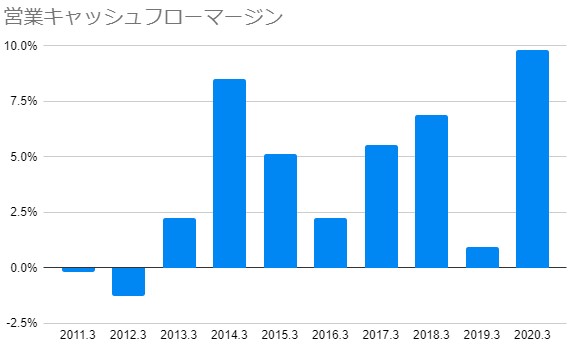

営業キャッシュフローマージンの推移(単位は[%])

| 2011.3 | -0.2 |

| 2012.3 | -1.3 |

| 2013.3 | 2.2 |

| 2014.3 | 8.5 |

| 2015.3 | 5.1 |

| 2016.3 | 2.2 |

| 2017.3 | 5.6 |

| 2018.3 | 6.9 |

| 2019.3 | 0.9 |

| 2020.3 | 9.8 |

営業キャッシュフローが不安定なので、こちらも当然不安定になります。安定してくれると投資家としては安心できるのですが、まだまだ成長中の企業ということで、今後に期待したいです。

2020年3月期くらいの数字を安定して出せるようになればまあまあ強い。順調に行けばそれくらいの力はすぐに付くと思う。

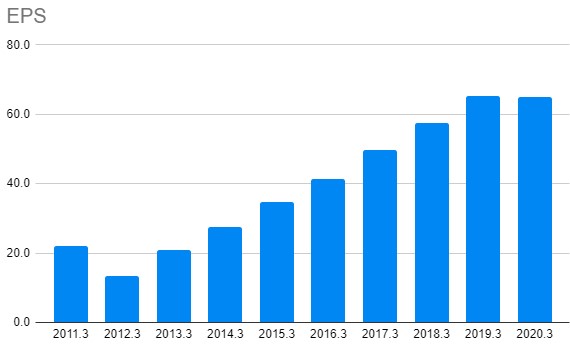

EPSの推移(単位は[円])

| 2011.3 | 22.1 |

| 2012.3 | 13.4 |

| 2013.3 | 20.9 |

| 2014.3 | 27.5 |

| 2015.3 | 34.8 |

| 2016.3 | 41.4 |

| 2017.3 | 49.7 |

| 2018.3 | 57.5 |

| 2019.3 | 65.3 |

| 2020.3 | 65.1 |

EPSは右肩上がりです。10年で3倍くらいまで成長しました。いい勢いです。

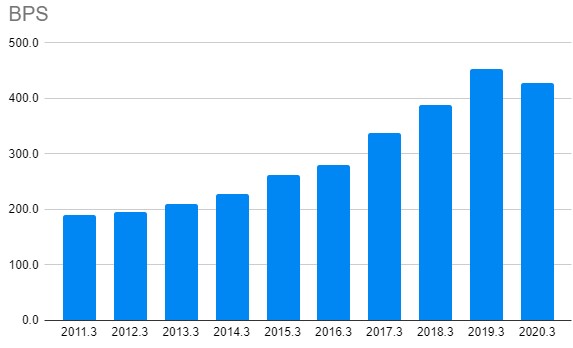

BPSの推移(単位は[円])

| 2011.3 | 190.1 |

| 2012.3 | 196.2 |

| 2013.3 | 209.2 |

| 2014.3 | 228.2 |

| 2015.3 | 261.3 |

| 2016.3 | 280.1 |

| 2017.3 | 338.1 |

| 2018.3 | 388.8 |

| 2019.3 | 453.1 |

| 2020.3 | 427.5 |

BPSも右肩上がりの傾向。2019.3 → 2020.3で減少していますが、一年だけなら問題ないと思います。大幅な減少でもないですしね。

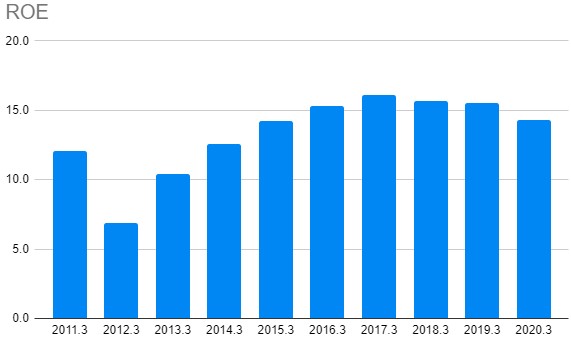

ROEの推移(単位は[%])

| 2011.3 | 12.1 |

| 2012.3 | 6.9 |

| 2013.3 | 10.4 |

| 2014.3 | 12.6 |

| 2015.3 | 14.2 |

| 2016.3 | 15.3 |

| 2017.3 | 16.1 |

| 2018.3 | 15.7 |

| 2019.3 | 15.5 |

| 2020.3 | 14.3 |

ROEはとても優秀で驚きました。10年平均で13.3%、5年平均で15.4%と非常に優秀です。

2012年にすこしコケたとはいえ、10年間優秀なROEを維持し続けるというのはヘッポコ企業ではできませんから、かなり効率よく利益をあげる能力のある企業だと言えそうです。

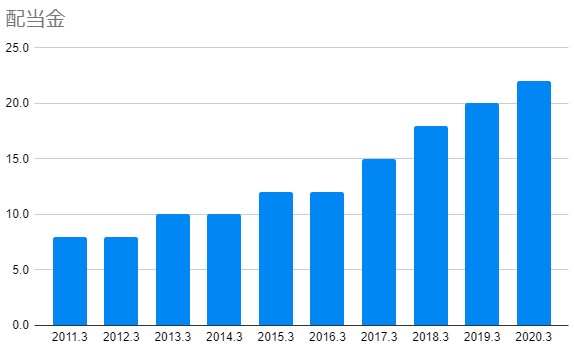

配当金の推移(単位は[円])

| 2011.3 | 8 |

| 2012.3 | 8 |

| 2013.3 | 10 |

| 2014.3 | 10 |

| 2015.3 | 12 |

| 2016.3 | 12 |

| 2017.3 | 15 |

| 2018.3 | 18 |

| 2019.3 | 20 |

| 2020.3 | 22 |

配当金は右肩上がり。EPSが伸びているのでそれに伴い配当金も増加しています。少なくとも利益が出れば配当金も増えるタイプの企業であることがわかります(そうでない企業もあります)。

勢いよく成長しているので、今後も増配を期待できそうです。

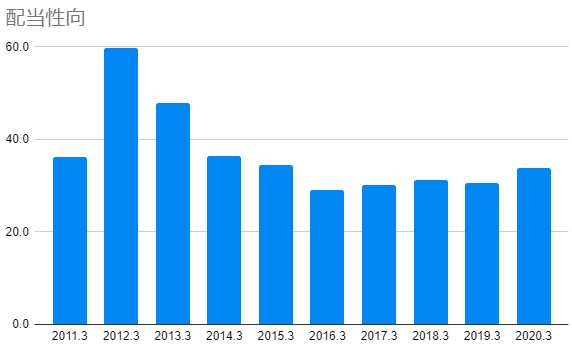

配当性向の推移(単位は[%])

| 2011.3 | 36.2 |

| 2012.3 | 59.7 |

| 2013.3 | 48.0 |

| 2014.3 | 36.3 |

| 2015.3 | 34.5 |

| 2016.3 | 29.0 |

| 2017.3 | 30.2 |

| 2018.3 | 31.3 |

| 2019.3 | 30.6 |

| 2020.3 | 33.8 |

ここ最近は30%くらいで安定しています。おそらくそういう配当戦略なのでしょう。

配当性向30%というのは低すぎず高すぎず。個人的には成長中の企業と言うことでもう少し低くてもいいのかなと思います。

EPSが減少した際に配当性向を維持して減配するのか、配当を据え置くのかも気になるところ。個人的には前者のほうがいいと思います。

株価とチャートの分析

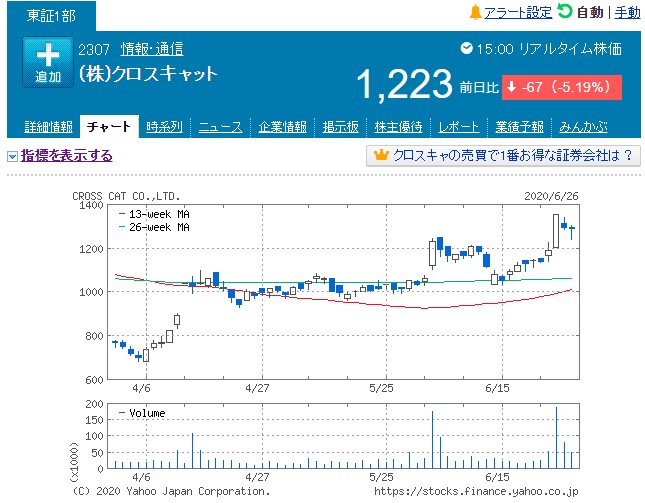

【3ヶ月チャート】

【5年チャート】

3ヶ月チャートを見ると、4月に入ってから大きく上昇し26週平均移動線に張り付くような形で株価が推移した後、6月に入った辺りで上を目指す動きが入っていることがわかります。

5年チャート見ると、2019年にはいってからは大きな動きがなかったものの、最近になって値動きが荒くなっていることがわかります。

年単位でもみ合いになっていて力をためていたため、上にいく流れができれば長期の上昇相場になる可能性もありそうです。DX事業が花開けばそれがキッカケとなって大相場になるかもしれません。

株価の指標を見てみましょう。2020/06/29の15:00時点でPERが22.39倍、PBRが2.86倍、配当利回りが1.80倍です。高すぎでも低すぎでもないという感じです。成長企業であれば安いほうかなと私は思います。

この銘柄の情報だけみれば、今の状況はエントリーポイントとしては悪くないと思います。ただ、コロナやらデモやらで世界的に不安定なので、全体相場がやらかす可能性を考え得ると全力で「今買え!」とは言い切れないですね。難しいところです。

クロスキャットの分析:まとめ

ソフトウェア開発企業のクロスキャットについて、10年分のデータを紹介しながら投資判断についての私の考えを書きました。

この10年間、クロスキャットは良い成長(特に利益率)をしていましたし、ROEに関しては素晴らしい成績を残しました。最近ではDX分野に力を入れているということで、大化けにも期待できそうです。

チャート的には「今が大相場の入kり口」というような雰囲気も感じます。全体的な地合が微妙な感じではありますが、余裕のある範囲で買っておくのも悪くないと思います。