フィットネスクラブにおける先駆者的存在であるセントラルスポーツ株式会社について、最近の業績などを調べてみた。

目次

どんな企業なの?

フィットネスクラブを運営している会社で業界2位。1位はコナミスポーツクラブ。

フィットネスクラブの運営だけでなく、スクール事業や介護事業などにも手を出している。「運動の力で生活を豊かにしよう」というのがコンセプトだろう。

事業の将来性について

フィットネスクラブ業界はしばらく大丈夫だろう。健康志向の流れで安定成長を続けている。お金と時間があるシニアが健康を得るためにサービスを利用するというシステムはまだまだ続くと思う。

ただし、セントラルスポーツが安泰かはわからない。最近はフィットネスクラブやスポーツジムが増えてきているので競争が激化している。特に24時間営業のジムの台頭が著しい。

セントラルスポーツのような総合型ジムのメリットはプールやお風呂があること。これらをうまく活用してリハビリ分野への進出などが差別化のために有効になりそう。実際、セントルスポーツも介護事業に本腰を入れている。

各種データの分析

決算短信からデータを入手。2013年まで見れたので、2013年~2018年についてまとめた。

売上高(単位は[百万円])の推移

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 48,328 | 50,938 | 50,938 | 52,712 | 53,576 | 54,258 |

グラフの画像がぼやける場合はクリックしてください。

毎年緩やかに成長している。

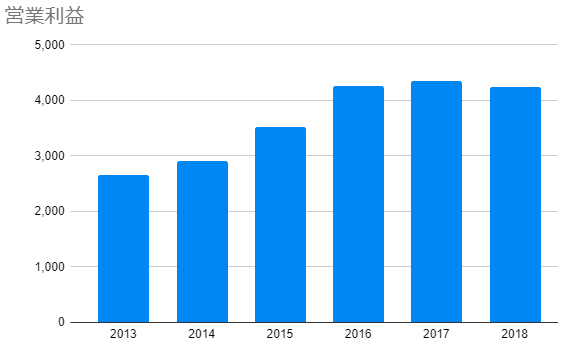

営業利益(単位は百万円)の推移

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 2,656 | 2,915 | 3,516 | 4,252 | 4,341 | 4,240 |

こちらは2016年まではぐんと伸びている。売上高はここまで急に伸びていないのでかなり効率が良くなっている。

2016年以降はノビが悪いが、これ以上は難しいという所まできたのだろうか。

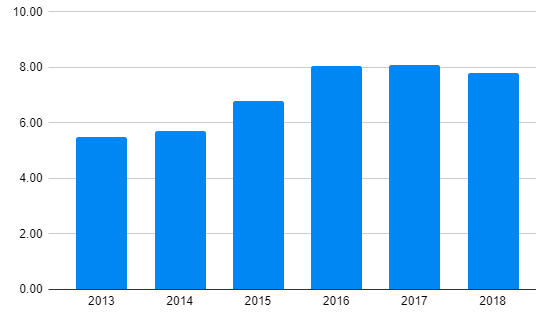

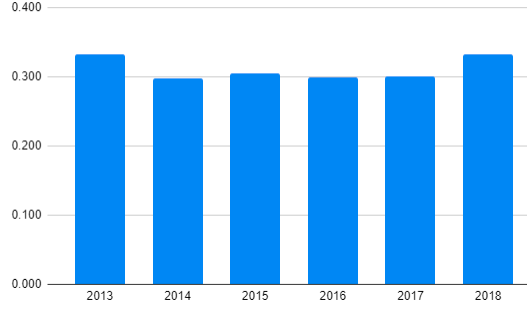

売上高営業利益率(単位は[%])の推移

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 5.50 | 5.72 | 6.81 | 8.07 | 8.10 | 7.81 |

グラフの形は営業利益のものと似ている。売上に対して営業利益の変動が大きかったためだ。

現在は大体8%くらい。まあまあだ。そんなに悪くはないが良いわけでもない。10%に載せられれば魅力度がぐっと上がる。

営業キャッシュフローマージン[%]の推移

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 5.99 | 8.04 | 7.69 | 8.77 | 8.11 | 7.77 |

営業キャッシュフローマージンは売上高利益率とあまり変わらない。キャシュリッチではないが、ほどほどにキャッシュが入っているといったところ。

会費を月に一回徴収できるため、キャッシュが足りなくなるリスクは低そう。

ROE[%]の推移

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 7.63 | 8.00 | 10.69 | 13.65 | 13.31 | 11.14 |

ROEは結構高め。5年平均で11.41[%]。投資対象としては及第点といったところか。

ちなみのこのROEは

$$ROE=\frac{EPS}{BPS} *100$$

で求めている。ROEの計算方法はいくつかあり、どの計算方法を使うかで値が微妙に異なる。大きな差ではないはずだ。「あれ、俺の資料と値が違うぞ」と思っても安心してほしい。

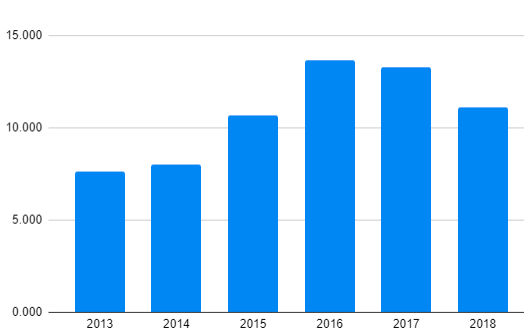

EPS[円]の推移

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 105.33 | 117.70 | 170.29 | 241.85 | 259.45 | 234.19 |

EPSもほぼ右肩上がり。しかし最近はスランプ。ココからどう上げていくか見ものだ。

BPS[円]の推移

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 1379.90 | 1470.83 | 1593.76 | 1771.63 | 1949.63 | 2104.44 |

きれいな右肩上がりでとても良い。毎年10%くらいずつ成長している。

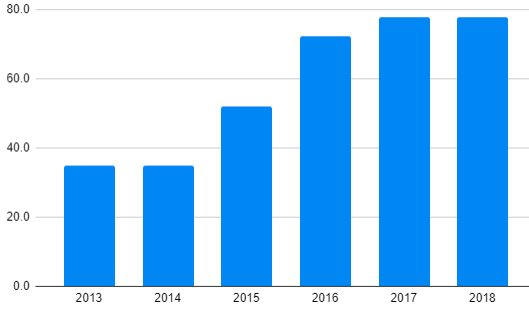

配当金[円]の推移

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 35 | 35 | 52 | 72.5 | 78 | 78 |

毎年増配とは行かないものの減配はなく順調に増えている。

配当利回りは2.40%(2019/12/04)。優待ももらえるので利回りは悪くない。

配当性向[%]の推移

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 33.2 | 29.7 | 30.5 | 30.0 | 30.1 | 33.3 |

配当性向は30%付近でとても安定している。おそらく配当性向30%を上限に配当金額を決めているのだろう。ただし配当性向が30%を超えても、減配はしないようだ。

配当性向30%は理想的だと思う。配当金が少なすぎというわけでもなく、かといって多すぎて内部留保に回せていないというわけでもない。まだまだ余裕があるので減配リスクも小さい。

株主優待

一年に2回、フィットネスクラブの利用券がもらえる(非会員の場合)。100株なら3枚、200株以上なら6枚もらえる。

近くに店舗があるなら筋トレするなりプールに入るなりスパを楽しむなりすることができる。またラクマで売れば一枚1500円くらいで売れる。

投資対象としてはどうか

フィットネスクラブ業界はまだまだ伸びるだろうが、競争が激しくここから伸びていくかどうか断言は難しい。

優待を含めた利回りは悪くないので、株価が安い時に買う分には悪くないと思う。景気変動にもあまり弱く無さそうだし、配当性向にも余裕があるので大幅な減配リスクは無さそう。

現在(2019/12/04)PERが13.88倍と結構割安である。フィットネスクラブ業界そのものの勢いに魅力を感じるなら買っても良いかも。

今後大きく伸びるとすれば海外展開が鍵になるかも。世界の富裕層は増えていくので、金を健康に変えるフィットネスクラブは海を渡れる可能性はある。