私は宮城県仙台市に住んでいるが、地元企業の「やまや」をたまに利用している。宮城県には一部上場企業があまりないのだが、数少ない一部上場企業であるやまやについて、地元民としては知っておきたいところだ。

ということで、最近の業績推移について調べてみた。

目次

「やまや」って何をやっている企業なの?(事業内容)

お酒と輸入食品を取り揃えた小売りチェーン店の経営が主。酒類販売店チェーンとしては国内最大手。

外国産のものを含め、いろんな種類のお酒がたくさん置いてある。食品についても、普通のスーパーでは見ないような外国産の珍しいものが色々と置いてあり店内を歩いていて楽しい。

2013年に「チムニー」を子会社化して以来、居酒屋外食業も開拓している。「つぼ八」、「さかなや道場」、「はなの舞」などはやまや系列だ。

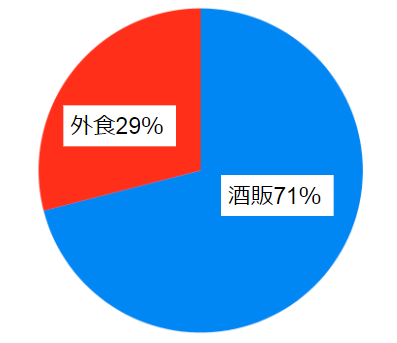

四季報によると、売上の内訳(2019年3月期)は

- 酒販71%

- 外食29%

とのことだ。

業績の推移

やまやの決算短信より、2010年3月期~2019年3月期までの10年分のデータを用意した。ひとつひとつ見ていこう。

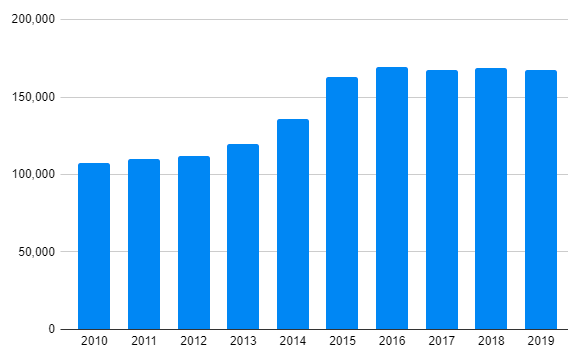

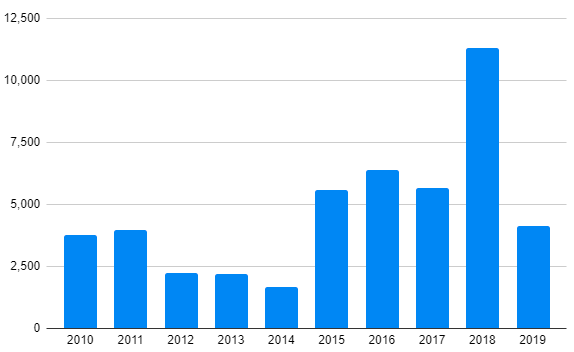

売上高の推移(単位は[百万円])

| 2010.3 | 107,490 |

| 2011.3 | 110,241 |

| 2012.3 | 111,940 |

| 2013.3 | 119,885 |

| 2014.3 | 135,658 |

| 2015.3 | 163,158 |

| 2016.3 | 169,371 |

| 2017.3 | 167,334 |

| 2018.3 | 168,960 |

| 2019.3 | 167,750 |

売上高

売上高は、2013年3月期~2016年3月期までは右肩上がりに成長していたが、最近は成長が止まっている。

前の年よりも大きく下げることがないのは良いことだが、ここ5年位伸びていいないので、そろそろ上昇してほしい所。

酒販店は29都府県に点在するが、逆に言えば18道県には進出していない。まだまだ新しい店舗を展開する伸びしろはありそうだ。店舗が増えれば当然売上も増加する。

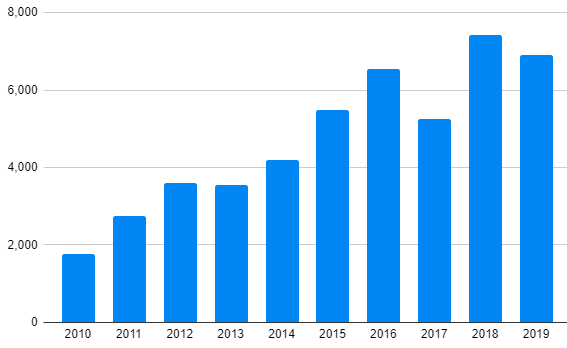

営業利益の推移(単位は[百万円])

| 2010.3 | 1,776 |

| 2011.3 | 2,754 |

| 2012.3 | 3,599 |

| 2013.3 | 3,551 |

| 2014.3 | 4,200 |

| 2015.3 | 5,494 |

| 2016.3 | 6,553 |

| 2017.3 | 5,255 |

| 2018.3 | 7,411 |

| 2019.3 | 6,894 |

営業利益

営業利益は売上高よりも分かりやすく伸びている。経営効率が改善していることが伺える。

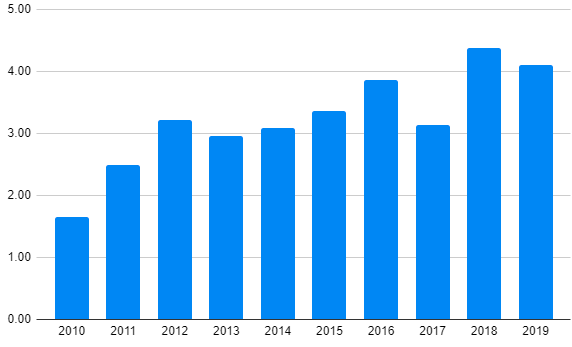

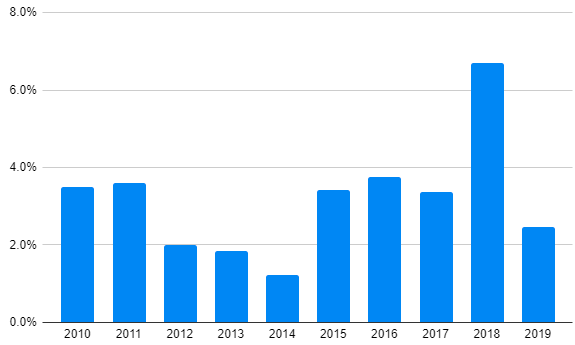

売上高営業利益率の推移(単位は[%])

| 2010.3 | 1.7 |

| 2011.3 | 2.5 |

| 2012.3 | 3.2 |

| 2013.3 | 3.0 |

| 2014.3 | 3.1 |

| 2015.3 | 3.4 |

| 2016.3 | 3.9 |

| 2017.3 | 3.1 |

| 2018.3 | 4.4 |

| 2019.3 | 4.1 |

売上高営業利益率

こちらも営業利益の伸びに応じて、緩やかに右肩上がりである。

ただし、最近でも4%くらいなので、まだまだ高くはない。小売業は全体的に営業利益率が低く、これでも平均以上ではあるが、もうちょっと頑張って欲しい感じはする。

最近力を入れている飲食業は、小売業よりも利益率が高い業界なので、利益率アップを狙って飲食業に参入したのかもしれない。酒の流通などでシナジーもあるだろうしね。

飲食業の開拓がうまく行けば、利益率はまだ伸ばせると思う。

営業キャッシュフローの推移(単位は[百万円])

| 2010.3 | 3,765 |

| 2011.3 | 3,979 |

| 2012.3 | 2,224 |

| 2013.3 | 2,201 |

| 2014.3 | 1,674 |

| 2015.3 | 5,580 |

| 2016.3 | 6,377 |

| 2017.3 | 5,652 |

| 2018.3 | 11,323 |

| 2019.3 | 4,143 |

営業キャッシュフロー

凸凹していてわかりにくいが、一応上昇傾向ではある。

売上高営業キャッシュフローマージンの推移(単位は[%])

| 2010.3 | 3.5 |

| 2011.3 | 3.6 |

| 2012.3 | 2.0 |

| 2013.3 | 1.8 |

| 2014.3 | 1.2 |

| 2015.3 | 3.4 |

| 2016.3 | 3.8 |

| 2017.3 | 3.4 |

| 2018.3 | 6.7 |

| 2019.3 | 2.5 |

売上高営業キャッシュフローマージン

こちらは突出している2018年3月期を除くと、あまり伸びている感じはしない。

大体3.5%くらいの年が多いが、もうちょっと欲しい。この指標をいかに伸ばせるかが、投資先としての魅力を底上げするためには大切かもしれない。

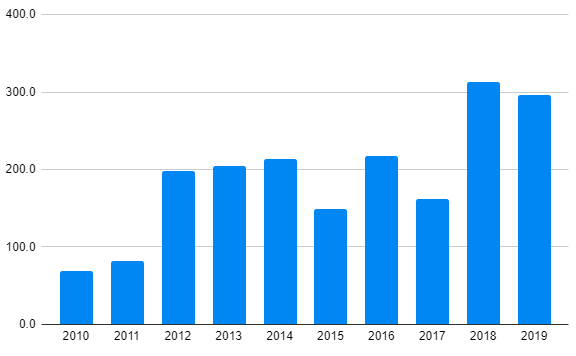

EPSの推移(単位は[百万円])

| 2010.3 | 68.6 |

| 2011.3 | 82.0 |

| 2012.3 | 197.6 |

| 2013.3 | 204.6 |

| 2014.3 | 213.6 |

| 2015.3 | 148.9 |

| 2016.3 | 217.9 |

| 2017.3 | 161.7 |

| 2018.3 | 313.0 |

| 2019.3 | 296.7 |

EPS

下がる年もあるが、全体的には上昇傾向にある。そんなに悪くないと思う。

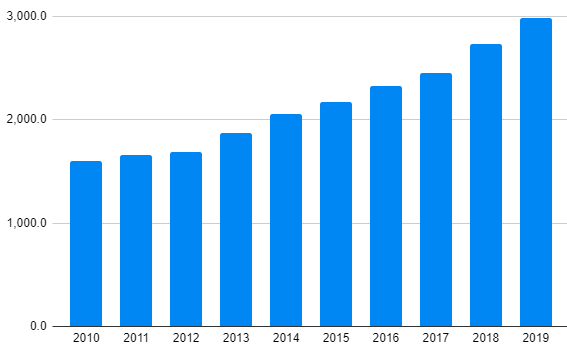

BPSの推移(単位は[百万円])

| 2010.3 | 1,597.2 |

| 2011.3 | 1,657.9 |

| 2012.3 | 1,689.5 |

| 2013.3 | 1,872.6 |

| 2014.3 | 2,057.7 |

| 2015.3 | 2,168.7 |

| 2016.3 | 2,324.2 |

| 2017.3 | 2,456.2 |

| 2018.3 | 2,735.8 |

| 2019.3 | 2,981.3 |

BPS

BPSはキレイな右肩上がり。前年より下がった年はない。素晴らしいと思う。

ROEの推移(単位は[%])

| 2010.3 | 4.4 |

| 2011.3 | 5.0 |

| 2012.3 | 12.4 |

| 2013.3 | 11.5 |

| 2014.3 | 10.9 |

| 2015.3 | 7.0 |

| 2016.3 | 9.7 |

| 2017.3 | 6.8 |

| 2018.3 | 12.1 |

| 2019.3 | 10.4 |

ROE

2012年3月期からROEの水準が急上昇した。それ以前はココに載せていない年も含め5%以下の平凡な水準だったが、それ以降は10%前後で推移している。

10年平均で9.3%であり、利益の出にくい小売業ではかなり優秀なROEと言えるだろう。2015年3月期や2016年3月期みたいな、大きく10%を下回る年が無くなれば、一流の銘柄と言える様になる。

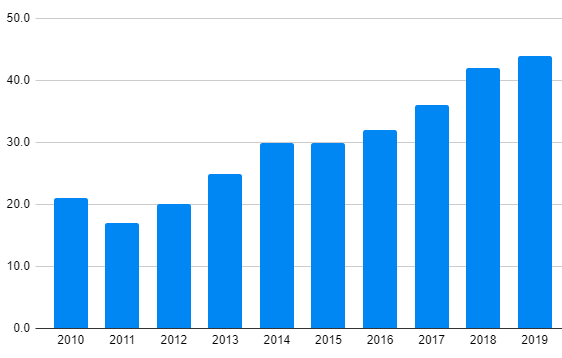

配当金の推移(単位は[円])

| 2010.3 | 21.0 |

| 2011.3 | 17.0 |

| 2012.3 | 20.0 |

| 2013.3 | 25.0 |

| 2014.3 | 30.0 |

| 2015.3 | 30.0 |

| 2016.3 | 32.0 |

| 2017.3 | 36.0 |

| 2018.3 | 42.0 |

| 2019.3 | 44.0 |

配当金

2011年3月期に減配をしたが、それ以降は減配はなし。右肩上がりで増配している。

2011年3月期 ➔2019年3月期で配当は2.5倍くらいになった。まずまずの成長速度だろうか。

配当性向の推移(単位は[%])

| 2010.3 | 30.6 |

| 2011.3 | 20.7 |

| 2012.3 | 10.1 |

| 2013.3 | 12.2 |

| 2014.3 | 14.0 |

| 2015.3 | 20.1 |

| 2016.3 | 14.7 |

| 2017.3 | 22.3 |

| 2018.3 | 13.4 |

| 2019.3 | 14.8 |

配当性向

近年の配当性向は10~20%と控えめ。連続増配に関してはまだまだ期待できそう。少なくても減配リスクは低そうだ。

また、配当政策に関して、2019年3月期決算資料には以下のように書いてある。

当社は、安定的な配当を継続することが配当政策上重要であると考えております。さらに、企業体質の一層の強化と今後の事業展開に備えるための内部留保の充実を勘案して、株主への配当を実施していくことを基本方針とし、中間配当と期末配当の年2回の配当を行うことにしております。

「安定的な配当を継続することが配当政策上重要であると考えております。」はよくあるテンプレ文章だ(テンプレであっても書いていないより100倍マシだ)。

しかし、「企業体質の一層の強化と今後の事業展開に備えるための内部留保の充実を勘案」というような文言はあまり見かけない気がする。

「いろいろと事業投資したいので、配当性向が高くなりすぎない程度に配当を出します」という様に見えなくもないので、まだまだやりたいことがあるのかもしれない。

業績が悪くなれば減配とまでは行かなくても、「据え置きの金額のまま」は十分にありえそう。

やまやのチャート

みんなの株式の「やまや」のページから10年分のチャートを借りてきた。

大きく上下しながらも25ヶ月平均移動線と75ヶ月平均線は一定のペースで上昇している。分かりやすい値動きをしていると思う。

チャートを見る限り、75ヶ月平均線が支持線となっているようだ。となると現在の株価は底値に近いのではないかと思う。

ただし、以前は25ヶ月移動先を支持線としていたのが下がってきたので、そろそろトレンドが変わるかもしれないので注意が必要かもしれない。

前回高値の4000円弱まで上がったら、それ以上抜けるのは厳しそうだと思う。天井を付ける位置によっては現在の「緩やかな上昇傾向」が「緩やかな下降傾向」に変わるかもしれない。

投資対象としてどうか

PERは12倍くらいでPBRは0.7倍くらい(両方2019/12/14現在)とかなり控えめ。

配当利回りは2%くらい(2019/12/14現在)とそこそこ。これに加え100株以上の株主には半年に一回、やまや店舗で使用できる3000円商品券が株主優待でもらえる。優待も含めればなかなか優秀な利回りとなる。

私としては

- PERやPBRが割安

- ROEがまあまあ優秀

- これまでの増配データや配当性向を見ると連続増配が続きそう

- 近所にやまやがあるので優待も問題なく使える

- チャートを見ても十分に株価が下がっている

などから、保有してもいいかなと思う。

やまやの株価が上がるためには

過去には株主の数が少なくて一部上場から降ろされそうになっていたが、株主優待の制度を設立し、事なきを得た。しかし、この事態のせいで株価は大きく下がってしまった。

指標面はそこそこ優秀なのに、投資家に選択されないのは知名度不足が原因だと思う。

ベガルタ仙台のユニフォームや楽天生命パークの外野に広告がついているため、「やまや」という会社の存在はある程度知れ渡っているかもしれない。

しかし、あの広告では何をやっている会社なのかよくわからない。「酒のやまや」「お酒と輸入食品のやまや」など、何をやっているか分かるような文字を入れたほうがいいのではないだろうか。

ほかにもテレビCMや新聞の折込チラシなどで、どんな物が売っているのかをもっと宣伝したらどうだろうか。たま~~~にこれらも見かけるが、量が足りない。

結構面白いものが打っているお店なので、どんな物が売っているのかを宣伝すれば、客足が増えると思うし、投資家の目にも止まりやすくなると思うのだが…

そうすれば株価も上昇するだろう。宣伝や広告の効果をナメてはいけない。