オリックスは日本最大のリース企業です。生命保険や不動産、事業投資、最近では空港の運営など多角化が進んでいます。IRにも応募しています。

海外進出も進んでいます。売上高の2割程度は海外で稼いでいます。

高配当や優待などで投資初心者やエンジョイ勢にも人気があります。私もオリックスの優待は大好きです(この前手放してしまったのでもうもらえませんが(T_T))。

そんなオリックスの業績データを10年分(2010年3月期~2019年3月期) 集めましたので紹介します。データはすべて決算短信から入手しました。グラフは自作です。

なおオリックスはここ10年の間に株式の分割を行っていますので、この記事で紹介するデータはすべて現在の基準に合わせてあります。

業績を紹介したあとは株価の分析を行います。

目次

業績の分析

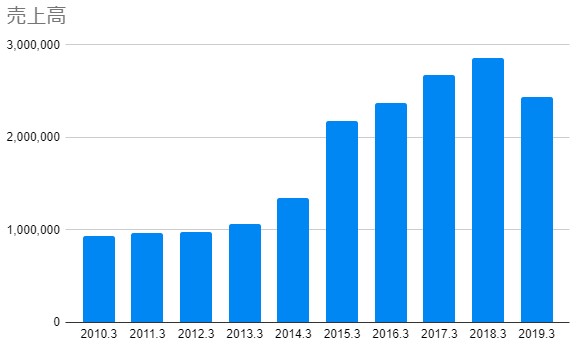

売上高の推移(単位は[100万円])

| 2010.3 | 932,841 |

| 2011.3 | 970,110 |

| 2012.3 | 972,884 |

| 2013.3 | 1,065,638 |

| 2014.3 | 1,341,651 |

| 2015.3 | 2,174,283 |

| 2016.3 | 2,369,202 |

| 2017.3 | 2,678,659 |

| 2018.3 | 2,862,771 |

| 2019.3 | 2,434,864 |

売上高は景気が良くなってきた2013年3月期辺りから上昇を始め、2015年3月期には一気に上昇しました。

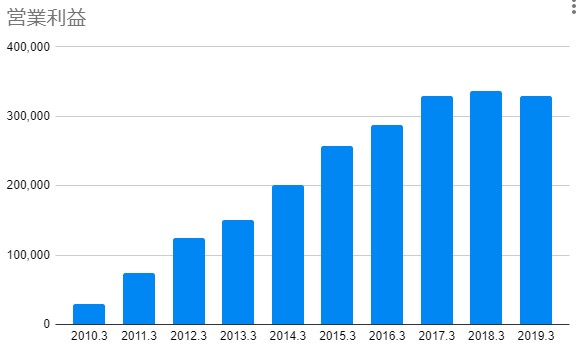

営業利益の推移(単位は[百万円])

| 2010.3 | 29,571 |

| 2011.3 | 73,960 |

| 2012.3 | 125,195 |

| 2013.3 | 150,598 |

| 2014.3 | 200,978 |

| 2015.3 | 256,829 |

| 2016.3 | 287,742 |

| 2017.3 | 329,224 |

| 2018.3 | 336,195 |

| 2019.3 | 329,438 |

売上高のグラフと結構形が違いますね。売上高が伸びてこなかった2010年3月期~2012年3月期にも営業利益は右肩上がりとなっております。いい形です。ただし最近は頭打ちですね。

売上高営業利益率の推移(単位は[%])

| 2010.3 | 3.2 |

| 2011.3 | 7.6 |

| 2012.3 | 12.9 |

| 2013.3 | 14.1 |

| 2014.3 | 15.0 |

| 2015.3 | 11.8 |

| 2016.3 | 12.1 |

| 2017.3 | 12.3 |

| 2018.3 | 11.7 |

| 2019.3 | 13.5 |

営業利益率は2012年3月期以降、10%~15%で安定しています。なかなかの高水準です。不調だったと言われる2019年3月期については、売上の落ち込みに対して営業利益はあまり落ち込んでいないため、利益率に関してはここ5年で一番いいんですね。

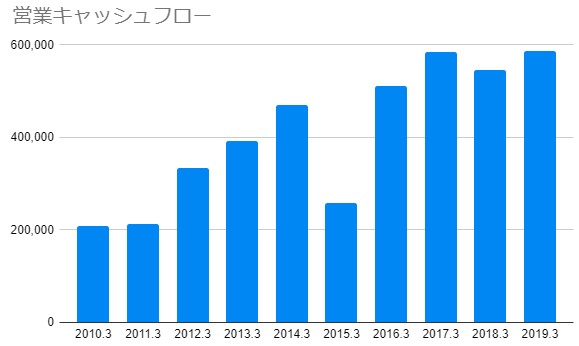

営業キャッシュフローの推移(単位は[百万円])

| 2010.3 | 209,331 |

| 2011.3 | 212,380 |

| 2012.3 | 332,994 |

| 2013.3 | 391,304 |

| 2014.3 | 470,993 |

| 2015.3 | 257,611 |

| 2016.3 | 510,562 |

| 2017.3 | 583,955 |

| 2018.3 | 546,624 |

| 2019.3 | 587,678 |

営業キャッシュフローは2015年3月期に謎の減少を見せたところを除けば右肩上がりです。謎の減少についてはその年限りなので特に問題ないでしょう。

謎の減少の原因について、2015年3月期の決算短信には「連結子会社となったハートフォード生命保険の保険契約債務および保険契約者勘定が減少した結果」と記載されていました。

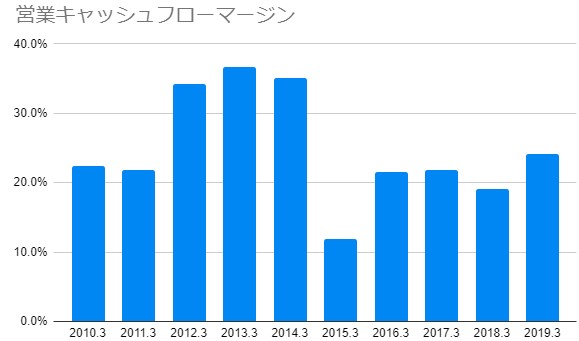

営業キャッシュフローマージンの推移(単位は[%])

| 2010.3 | 22.4% |

| 2011.3 | 21.9% |

| 2012.3 | 34.2% |

| 2013.3 | 36.7% |

| 2014.3 | 35.1% |

| 2015.3 | 11.8% |

| 2016.3 | 21.5% |

| 2017.3 | 21.8% |

| 2018.3 | 19.1% |

| 2019.3 | 24.1% |

この指標は10%を超えていればそこそこ優秀です。オリックスは基本的に20%を超えているので、キャッシュを稼ぐ能力がある企業といます。業種的にキャッシュフローを稼ぎやすいということも考慮しなければなりませんが、それでも優秀だと思います。

EPSの推移(単位は[円])

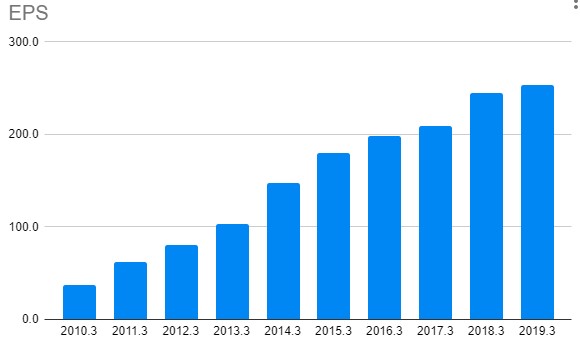

| 2010.3 | 37.1 |

| 2011.3 | 62.6 |

| 2012.3 | 80.1 |

| 2013.3 | 102.9 |

| 2014.3 | 147.3 |

| 2015.3 | 179.5 |

| 2016.3 | 198.7 |

| 2017.3 | 208.9 |

| 2018.3 | 244.4 |

| 2019.3 | 252.9 |

EPSはきれいな右肩上がりです。素晴らしいですね。特に言うことはないでしょう。

BPSの推移(単位は[円])

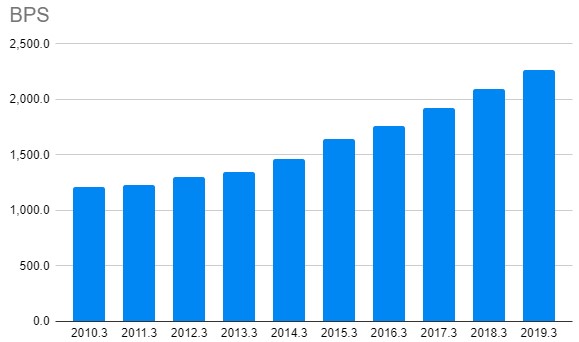

| 2010.3 | 1,208.3 |

| 2011.3 | 1,227.3 |

| 2012.3 | 1,298.5 |

| 2013.3 | 1,345.6 |

| 2014.3 | 1,465.3 |

| 2015.3 | 1,644.6 |

| 2016.3 | 1,764.3 |

| 2017.3 | 1,925.2 |

| 2018.3 | 2,095.6 |

| 2019.3 | 2,263.4 |

こちらも右肩上がりで素晴らしいです。2015年3月期からは積み上げペースを更に加速しています。

オリックスは長い間黒字経営を続けている(後述)ので、BPSを積み上げを積み上げる力は十分にあります。

ROEの推移(単位は[%])

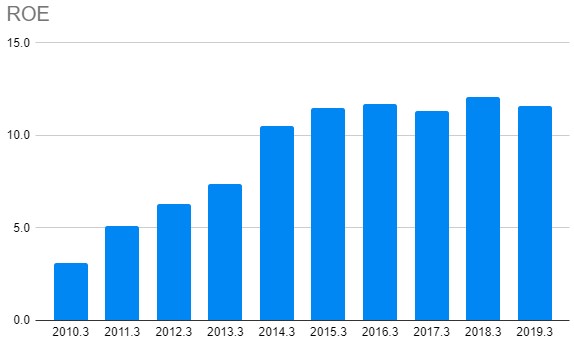

| 2010.3 | 3.1 |

| 2011.3 | 5.1 |

| 2012.3 | 6.3 |

| 2013.3 | 7.4 |

| 2014.3 | 10.5 |

| 2015.3 | 11.5 |

| 2016.3 | 11.7 |

| 2017.3 | 11.3 |

| 2018.3 | 12.1 |

| 2019.3 | 11.6 |

2014年3月期以降は10%以上で安定しています。なかなか優秀です。

「中期的な方向性」としてROE11%以上を掲げていますし、自社株買いにも積極的なので、おそらく調整しているのでしょう。

配当金の推移(単位は[円])

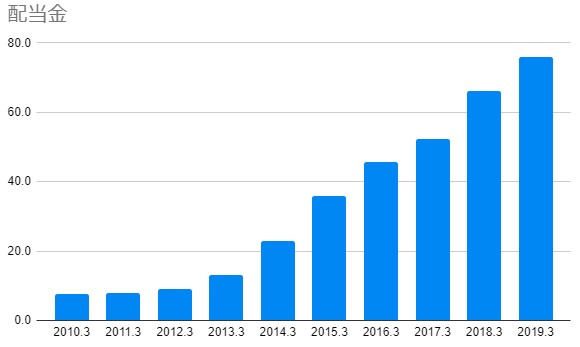

| 2010.3 | 7.5 |

| 2011.3 | 8.0 |

| 2012.3 | 9.0 |

| 2013.3 | 13.0 |

| 2014.3 | 23.0 |

| 2015.3 | 36.0 |

| 2016.3 | 45.8 |

| 2017.3 | 52.3 |

| 2018.3 | 66.0 |

| 2019.3 | 76.0 |

配当金は右肩上がりです。このグラフには乗っていない2009年3月期から2019年3月期にかけて10年連続増配が行われていました。しかし、2020年3月期の配当金は前年から据え置きの76円なので、連続増配は止まってしまいます。

オリックスは「配当性向30%」を掲げていますので、EPSがあまり伸びなかった以上増配はしませんでした。無理やり配当性向を上昇させて増配するよりも良い判断だと思います。これから不景気も待っているでしょうから。

配当性向の推移(単位は[%])

| 2010.3 | 20.2 |

| 2011.3 | 12.8 |

| 2012.3 | 11.2 |

| 2013.3 | 12.6 |

| 2014.3 | 15.6 |

| 2015.3 | 20.1 |

| 2016.3 | 23.0 |

| 2017.3 | 25.0 |

| 2018.3 | 27.0 |

| 2019.3 | 30.0 |

配当性向は2012年3月期以降から右肩上がりです。先程も書いたとおり「配当性向30%」という方針があるため、これ以上は伸びないでしょう。つまり、コロナショックで利益が落ち込めば減配が待っているということです。注意が必要でしょうね。

30%という指針については、成長を目指す企業の上限といった感じでしょうね。これ以上大きくなると私の感覚では「お金の使いみちが無くなってきたのかな?」という雰囲気となってきます。まだまだ成熟しきってはいないでしょうから、配当に回す額は程々にして事業投資をしてもらいたいですね。

株価とチャートの分析

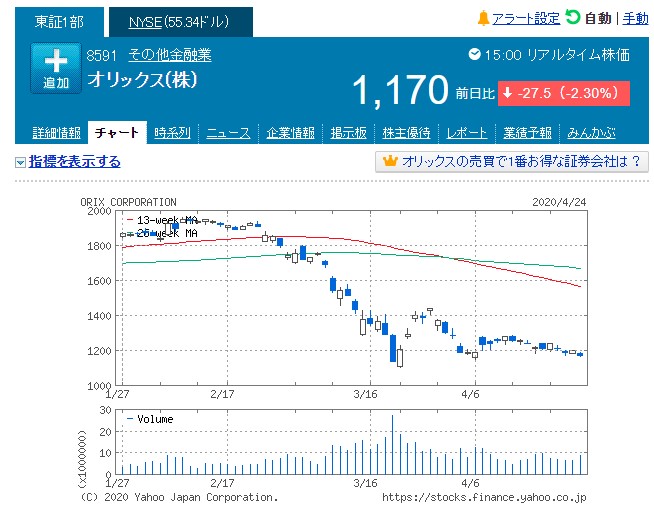

2020/04/24の時点での3ヶ月チャートと5年チャートを掲載します。

【3ヶ月チャート】

出典 – ヤフーファイナンス

出典 – ヤフーファイナンス

【5年チャート】

出典 – ヤフーファイナンス

出典 – ヤフーファイナンス

3ヶ月チャートを見ると新型コロナショックで大きく株価が下落しているのが分かります。日経平均はある程度戻しましたが、オリックスは下の方でもがいています。かなり厳しい感じです。

5年チャートを見ると、ここ5年はボックスを形成していたことがわかりますが、コロナショックの影響でボックスの下値抵抗線を突破していることが分かります。ここから戻せないと、大幅な下落が待っていそうです。

大きく戻しそうな材料といえば、IR関係でしょうか。もし当選すれば大幅上昇も見込めます。しかし、新型コロナウィルスの影響でIR関係のスケジュールは伸びてしまいました。当選が決定したとしても、時すでに遅しとなりそうな気もします。

株価関係の指標も見てみましょう。2020/04/24時点でのPERは4.89倍、PBRは0.50倍、配当利回りは6.50%です。かなり割安ですね。

しかし、これらの指標に関して算出に用いられるEPSやBPSはコロナショックを反映していないことに注意が必要です。これらが悪化すれば指標も悪化するので、それを見込むなら実質的にはもっと割高の可能性があります。

オリックスは景気に大きく左右される企業です。今後不況になれば減益し、配当金についても減配するでしょう。最悪の場合は無配もありえます。「高配当で指標も割安だからいっぱい買うぞー」というように考えてしまうとひどい目に遭う可能性が高いです。

オリックスのビジネスは一言で言えば「カネとモノを貸すビジネス」といえます。不況になれば借り手が減るので大きなダメージを受けます。コロナショックで休む企業や潰れる企業が増えれば、貸す相手がいなくなり売上が落ち込むでしょう。

元々、近々変更される会計基準がリース企業にとって需要を減らすだろうと予測されており、コロナショックが追い打ちをかける形となりそうです。

リースの重要が落ち込むと予想されていた中、オリックスは不安定さを和らげるために空港運営に乗り出し安定収入獲得を目指してそこそこ成功していました。しかし、こちらもコロナショックでは大きなダメージを受けるはずです。航空業がヤバイというのは皆さんご存知のところかと思います。

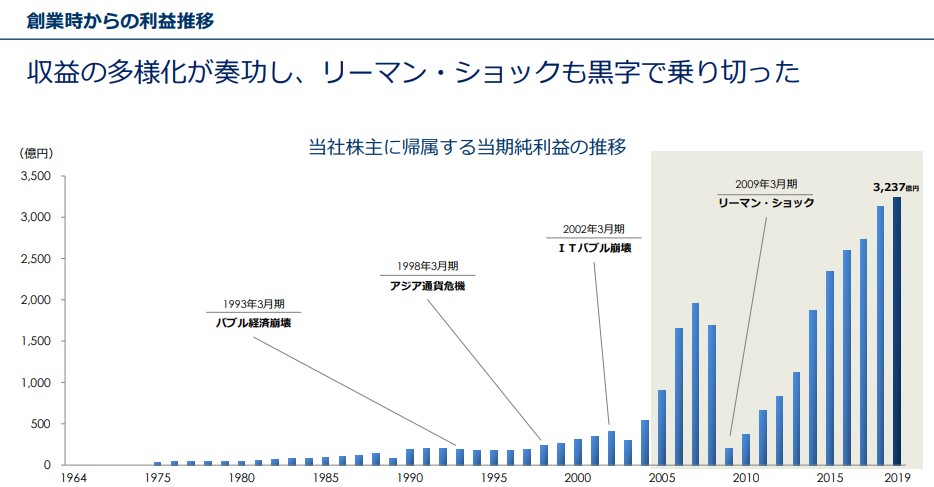

ただ、オリックスは不況時でも黒字を出し続けることで有名な企業です。50年以上連続で黒字を計上しています。業種の割には意外と不況に強いのです。今回の新型コロナショックを乗り切れるかに注目しましょう。減益は免れないかもしれませんが、黒字で乗り切ればそれ以降の展開は有利に進められるでしょう。腕の見せどころですね。

出典 – オリックスグループの強みと今後の成長戦略

出典 – オリックスグループの強みと今後の成長戦略

投資判断

指標的には割安ですが、悪条件がいろいろと重なっており、日経平均と比べても株価は冴えません。現状は様子見が賢明かと思います。

私はオリックスを持っていましたが、13週移動平均線を明確に割り込んだ2月27日に1800円くらいで手放しました。どうやら正しい判断だったようです。少なくても25日移動平均線を上に突破するまでは買い戻しはスルーします。

もう一回下げを見せて、底値シグナルを見せたあたりで判断したいです。オリックスは経営上手なので、総悲観になったあたりから少しずつ買い集めるのはありだと思います。

オリックスの分析:まとめ

オリックスの10年分の業績推移を紹介しました。また、株価の分析を行いました。

オリックスは業績や指標の推移を見ていただければ分かる通り、基本的に優秀な企業なのですが、最近は悪条件が重なっています。現状はなかなか手を出しづらいですね。

この不況で株価は落ち込むでしょうが、安く仕入れるチャンスでもあります。注意深く観察していきたいです。