昔そこそこ話題になった3000円投資の本。投資には大金が必要だというイメージがあるが、「実は3000円からでも始められる」ということを押し出してベストセラーとなった。この本が売れたあたりから、「お手軽投資」の本が多く出版されるようになったと思う。

そんな「お手軽投資本」の草分けともいえるこの本だが、私は読んだことがなかった。一度読んでみたいと思っていたところ、図書館に置いてあったので読んでみた。書き抜きしながらメモを残しておく。

書評

各章の内容について

第一章「さあ、3000円投資生活を始めよう」では、ネット証券で口座を開設する方法とおすすめの証券会社、口座の選び方、買うべき投資信託の種類について書かれている。この章を読めば実際に投資信託を書くところまで行くことができる。文章量は少ないが、必要最低限でちょうどいいと思う。初心者にとってはシンプルがベスト。オススメとして挙げられている商品もそんなに悪くない。

第2章以降は、直接的な投資の話は少ない。「積み立て投資のメリット」についての話もあるが、「節約による投資資金の捻出法」「金儲けの誘惑に負けるな(ハイリスクに気をつけろ)」といった話が多い。やることは積み立ての設定をして放置するだけなので、そんなに方法について書くこともないのだろう。

投資をしない人でも役に立つ話だが、「投資について知りたいのに、期待外れだ!」といった感想も出てきそう。「投資について知りたい」というよりは「資産を育てたい」という人向けの本なのかもしれない。

大きく資産を育てるためには、無駄な支出や大きなリスクを避ける必要がある。そういった意味で、投資初心者にとっては役に立つ内容だと思う。「思ってたのと違う!」と言わず、読んでおくといいだろう。

ドルコスト平均法の話や、長期的に見れば世界経済は右肩上がりであるということについてもっと詳しく書いたほうがいいと思った。

いいところ

とても読みやすい本だったと思う。投資に詳しくない人にとってはちょうどよさそう。特にめちゃくちゃなことが書いてあるという事もない。

株式投資について全くわからない人が、実際に取引をするイメージを作る、投資をするスタートラインに立つ、といった目的を果たすうえでは十分な内容だと思う。

「あたりまえの事しか書いてない!」みたいな酷評がアマゾンレビューにあるものの、初心者が読む分にはこのくらいがいいだろう。いろんなことを書きつけると逆にわかりづらくなる。

注意したほうがいいところ

ただし、「4000人が大成功」とか「1000万円以上貯めた人続出!」みたいな表現には注したほうが良いと思う。多分嘘ではないのだろうけど、いいところだけを抜き出した可能性はある。

この本の初めのほうにいくつか成功事例が載っている。

- 3000円投資を始める前の貯蓄額

- 投資期間

- 投資期間を経た後の貯蓄額

が載っていて、たとえば「貯蓄370万円から3000投資6年で700万円になった」みたいなことが書かれている。しかし「いつ3000円投資を開始したか」という大切な情報が書かれていない。

投資期間は最長で10年である。このくらいの期間ならひとつの市場サイクルを経験しているだろうから、ギリギリありかなとも思う。しかし5年とか6年しか投資していない例も成功例として挙げられている。

2016年の5年前から積み立て投資をしていた場合、2016年の時点で大成功しているのは当たり前である。リーマンショック後に底値を付けたところから積み立てを開始したのなら、増えて当然。

「3000円投資」を初めとした、「投資信託を毎月一定額ずつ積み立てる」という手法はドルコスト平均法と言ってすごくポピュラーな投資手法なのだが、その威力が発揮されるのは「投資の波が発生した時」である。株価が一時的に下落した場合、低い価格でたくさんの株を買うことができる。その後株価が上昇した時の勢いを加速させることができる。逆に株価が高いときはあまり株を買えないので、高値掴みを防げる。

株価は一時的に上がったり下がったりはするものの、30年くらいも先をみれば右肩上がりとなる。この前提のもと「高いときに控えめに買い、安いときにたくさん買う」をお手軽にできるのがドルコスト平均法のいいところだ。

つまり、5年とか6年の成績で「大成功」だなんて言ってしまうのはマズいと思う。「たまたま調子のいい時期に株を持ってました」というだけではないか。これでは株をよくわかっていない人に誤解を与えてしまいそう。今からリセッションがおこった場合(多分そろそろ起こる)、狼狽して手放してしまう投資家を作ってしまわないか心配である。

別に自分にお客さんの例でなくてもいいから、30年くらいドルコスト平均法で運用して利益を出した人の例を挙げたほうが良かったのではないだろうか。自分の実績をアピールすることも必要だと思うが、リセッション時にアンチを増やす結果になると厄介である。

この本を読んだ後に勉強したほうがいいと思う事

今は日本も含め世界的に経済の調子がいいので、「3000円投資」でも右肩上がりに資産が増えて楽しいと思う。しかし、長く投資を続けると資産が減っていく時期に遭遇することになる。

資産が減っていても積み立てを続けることが大事であるが、この本で初めて投資を学んだ人は、世界経済がリセッションに入った時に狼狽しないよう、ドルコスト平均法について学習しておくとよさそうだ。

また、世界経済が大きく下落することがあっても、長い目で見れば全く問題がないことを学ぶと良いと思う。リーマンショックでさえ、ちょっとした株価の休憩どころだった事などを知れば、大暴落が今後あっても穏やかな心をもって積み立て投資を継続することができるだろう。

本格的にを含めた長期投資について学びたいのなら、『株式投資 長期投資で成功するための完全ガイド』あたりがオススメ。

書き抜きとメモ

短期間で利益を得ようとするのは、「投資」というより「投機」に近いといえます。

投資というのは本来、もっと気楽に取り組むべきものであり、気軽にできるものなのです。(P17)

何事も実際に初めてみなければ、なにもわからない。お手軽に始められることは意外と重要な事。その点で3000円投資は優れている。

最近では3000円と言わずとも、100円から投資できるサービスも珍しくなくなった。お手軽度がさらに増した。100円なら中学生くらいでも勉強目的で投資に手を出すことができる。いい時代になったと思う。

3000円投資生活は、あくまで「きっかけ」です。

月々3000円の投資を、ずっと続けていただいてもかまいませんし、投資に慣れてきたら、あるいは収入が増えたり支出が減ったりして、お金に余裕が生まれたら、投資額を増やすことを検討していただいても構いません。(p24)

表紙だけ見ると「月3000円で大金を貯められる方法」が書いてありそうだが、そんなうまい話があるわけがなく、大きな資産を作るためには、慣れてきたら投資額を増やす必要がある。

とはいえ、3000円ずつ投資して資産が成長してくると、自然と「もっと投資額を増やしたい」となるものだ。その結果、資産を積み立てるスピードが速くなり、気が付けば大きな資産が出来上がっている。このようにしてこの本の最初のほうに書いてある「1000万円いじょう貯めた人、続出!」というような結果がでたのだろう。

また、投資を始めるようになってから、「投資できる額が増えれば、それだけ将来手にするお金も増えるので、ただ貯金だけしていたころよりも節約するのが楽しくなった」という人もいます。(P28)

これはガチ。無駄なことに金を使うよりも、投資に金を使ったほうが楽しくなってくる。投資の場合、数字が見える。数字がどんどん伸びていくと気持ちいいから、無駄金を使わなくなっていく。

ケチな金持ちが多いのも、無駄金を投資に流せば儲かることを体で覚えてしまっているのでそうなっているのだろう。一方でいきなり大金が入ってきた成金の場合、節約によってお金が増えていく快感を味わったことがなく、消費する快感を強く味わってしまうため、浪費家になってしまうのだと思う。浪費が好きだから、いずれ金がなくなり、それでも消費が癖になっているから、遂には破産してしまう。宝くじの高額当選者の破産率が高いのもこういうメカニズムなのではないだろうか。

「大暴落がきても世界経済の成長が永遠にマイナスのままということはないんだから、最終的にはプラスになる」「結果平均化されて、利回りは3~4%で落ち着くだろう」といった考えに基づいて投資を行い、実際にそうなっています。(P85)

積み立て投資を行う場合に重要な考え方である。

この辺の話はもっと詳しくやるべきだと思う。「3000円投資」の手法では、暴落時でも積み立てを継続することが大切である。しっかり説明しておくべきではないか?

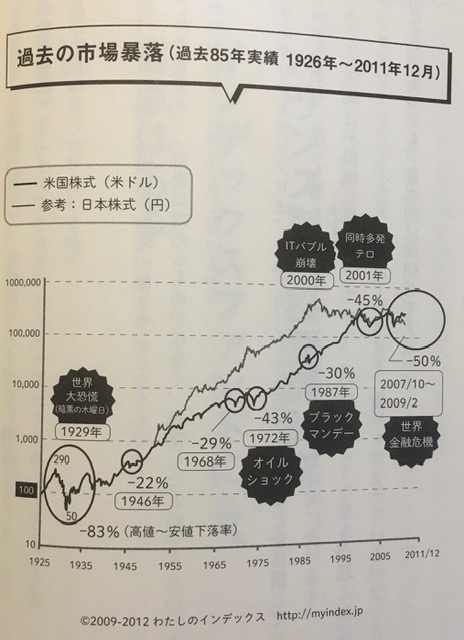

また、p82に「過去の市場暴落」という名のグラフが載っているが、かなりわかりにくい。

すごく順調に右肩上がりを続けているように見えるが、実はそうではない。このグラフは片対数グラフになっており、一般的なグラフとは見方が少し異なる。一時的な大暴落がかなりしょぼく見えてしまうグラフなのだ。

私はたまたま理系大学を卒業していて慣れているから大丈夫だけれども、このグラフをちゃんと読める投資初心者は少ないと思う。横軸の期間が長いため、片対数グラフを使用することは仕方ないだろうけど、グラフの読み方を説明し、ここ10年のグラフを見せたうえで、「リーマンショックですごい暴落したけど、長い目で見れば大したことないぜ!」と説明したほうが良いと思う。

私は、プロの投資家でもない限り、投資を成功させるうえで、

「あまり手間をかけすぎない」

ということは、とても重要だと思っています。(p119)

これには、私も同意見である。特に資産が大きくない段階では、投資よりの「労働」による収入が大切だ。

ピケティの「r > g」は有名だが、「資産成長率」ではなく「収入の絶対値」を見ると、ある程度資産が大きくなるまでは「労働」による収入のほうが大きくなる。相続などですでに資産がある場合を除いて、若いころは労働を頑張ったほうが得られるお金は多い。

若いころは労働をして、そこから得られる資金を少しずつ投資に流して、資産が大きくなった段階で投資家にクラスチェンジする、というのが一般市民が裕福になる道である。

というわけで、資産が少ないうちは労働や人的資本への投資に集中して、株式などへの投資へ割く労力は最小化するのがよい。そういった観点からも、「3000円投資」は優れた方法だと思う。

投資を始めた方の中には、着実に資産を増やしている人もいれば、残念ながら途中で挫折してしまった人もいます。

その分岐点は、いったいどこにあるのでしょうか。それぞれの投資の仕方を見てわかったのは、「価格の上がり下がりに一喜一憂してはいけない」ということです。

自分が持っている投資信託や株式の値が上がると、すぐに売ってしまったり、ちょっと値が下がると、あわてて損切りしたり、別の銘柄の株を買い足したり、そんな人が少なくありません。

しかし、値上がりした株を急いで売って、一時的に利益を得たものの、あるいは損切りしてみたものの、あとで「あのとき売らなければよかった」と公開することも多いのです。慌てて焦ったりすると、人はたいてい判断を誤るものです。

また、運用成績を気にしすぎたり、短期間で利益を得ようとしたりすると、疲れてしまうし、時間もエネルギーもとられてしまいます。

苦労したわりに、少ない利益しか得られなかったり、ときには損をしてしまったりすることもあるでしょう。(p137)

売買回数が重なると、手数料をたくさん取られてしまう。それを取り返したうえで利益を出さなければ資産は増えないため、取引回数がかさむ程不利になる。熟練した一部のプロ以外では、なかなか大きな利益をあげることはできないだろう。そのうえ精神的に削られてしまい、QOLの面でも悪い影響が出る。これでは本業の調子も上がってこないだろう。

この本を読んで投資にチャレンジしようという方は、先ほど述べたように労働に力を入れたほうが良い人が多いと思うので、頻繁に取引するような手法には手を染めないほうが良い。

しかし、人には「手っ取り早く儲けたい」という欲があり、ついついすぐに値上がりしそうな銘柄に手を出してしまいがち。私もせっかちなところがあるので、気をつけねばなるまい。